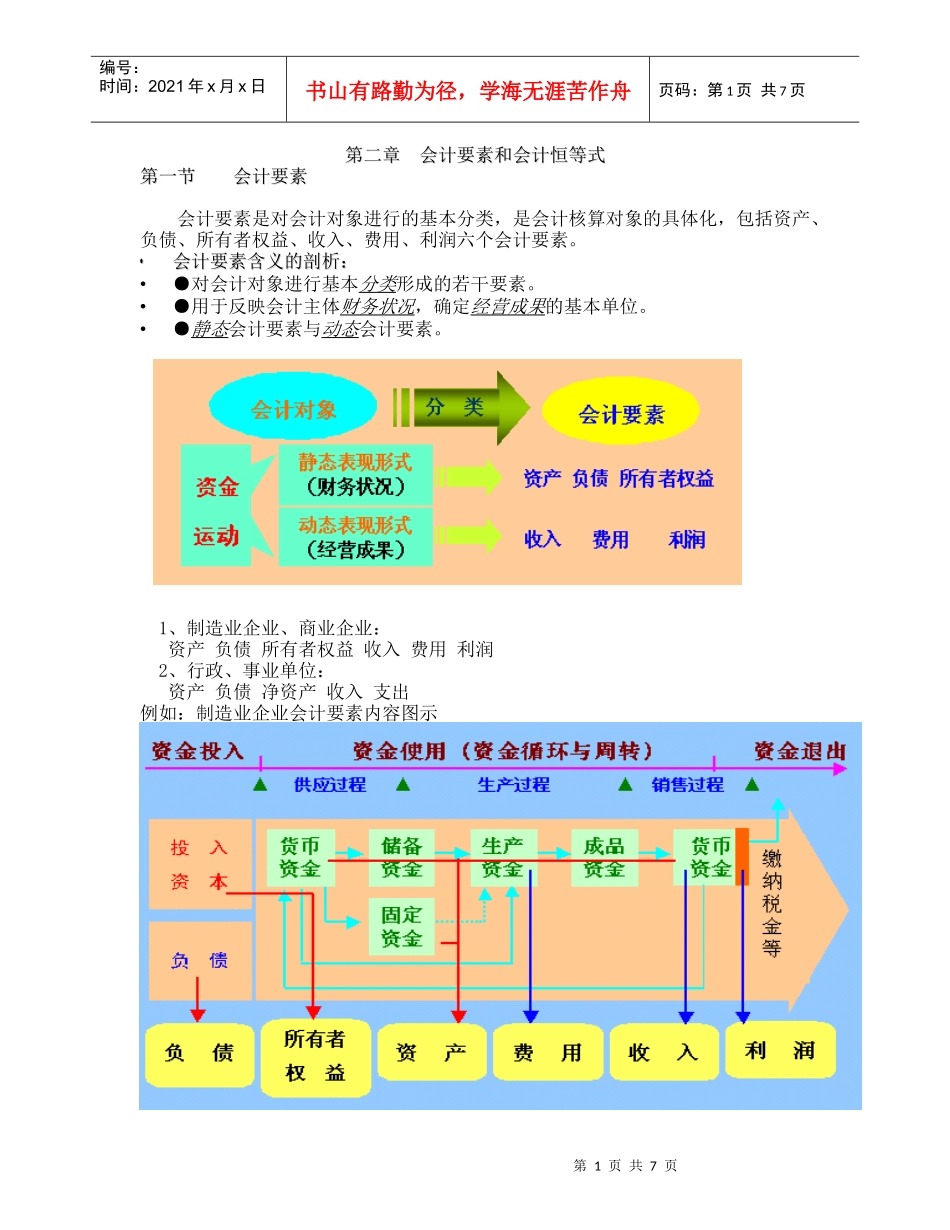

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第二章会计要素和会计恒等式第二章会计要素和会计恒等式第一节会计要素第一节会计要素会计要素是对会计对象进行的基本分类,是会计核算对象的具体化,包括资产、负债、所有者权益、收入、费用、利润六个会计要素

••会计要素含义的剖析:会计要素含义的剖析:•●对会计对象进行基本分类形成的若干要素

•●用于反映会计主体财务状况,确定经营成果的基本单位

•●静态会计要素与动态会计要素

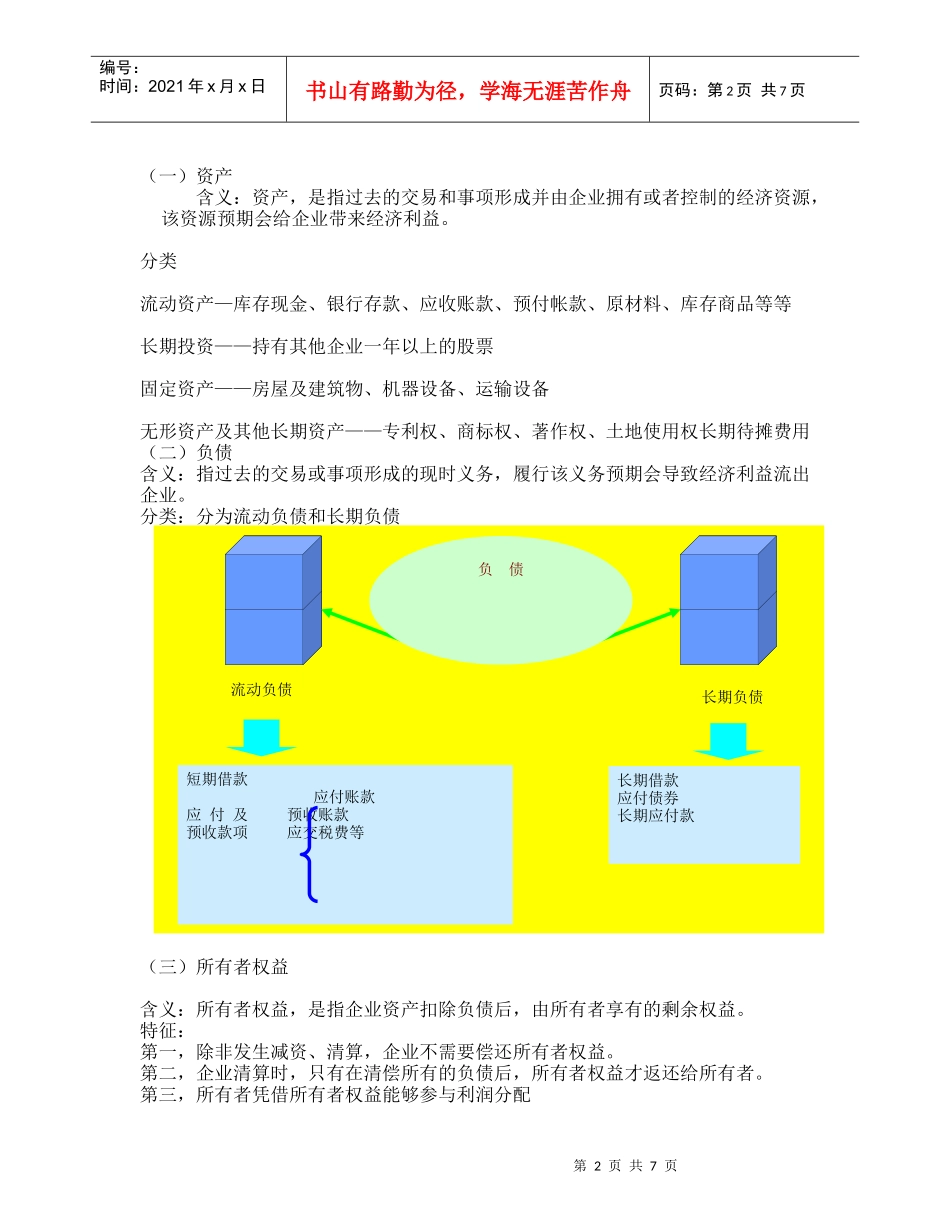

1、制造业企业、商业企业:资产负债所有者权益收入费用利润2、行政、事业单位:资产负债净资产收入支出例如:制造业企业会计要素内容图示第2页共7页第1页共7页流动负债长期负债负债短期借款应付账款应付及预收账款预收款项应交税费等长期借款应付债券长期应付款编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页(一)资产含义:资产,是指过去的交易和事项形成并由企业拥有或者控制的经济资源,该资源预期会给企业带来经济利益

分类流动资产—库存现金、银行存款、应收账款、预付帐款、原材料、库存商品等等长期投资——持有其他企业一年以上的股票固定资产——房屋及建筑物、机器设备、运输设备无形资产及其他长期资产——专利权、商标权、著作权、土地使用权长期待摊费用(二)负债含义:指过去的交易或事项形成的现时义务,履行该义务预期会导致经济利益流出企业

分类:分为流动负债和长期负债(三)所有者权益含义:所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益

特征:第一,除非发生减资、清算,企业不需要偿还所有者权益

第二,企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者

第三,所有者凭借所有者权益能够参与利润分配第3页共7页第2页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共7页分类:企