什么是财务管理能力模型

[1]财务管理是企业日常经营管理活动的重要组成部分,贯穿于企业经营的全过程

在激烈的市场竞争中,企业的财务管理能力的大小关系到企业的生存和发展

财务管理能力模型起源于英国,它是一种全新的财务评价方法,可供企业的所有者评价企业经营者的财务管理能力

[编辑]财务管理活动的内容及作用[1]1

财务管理的内容无论企业规模大小,企业的财务管理活动内容基本上都由以下三部分组成:(1)财务信息:即需要企业去收集和保存、确保其公正性和及时性、可用来支持业务正常运行的财务信息

(2)财务控制:即需要企业适当关注或执行的财务事务

(3)财务分析:即需要企业具备使用系统的方法分析财务和经营信息,用以支持决策制订过程的能力

2、财务管理的作用由于财务管理是企业的财务管理者所做工作的一个重要组成部分

所以,财务管理活应该起到以下作用:(1)确认和管理财务风险

(2)能及时获取相关的、准确的和可靠的信息,以便决策时理解它潜在的财务含意

(3)提供有关财务和经营报告

(4)防止舞弊、过失、违反财务规章制度及公款丢失等行为的发生

(5)帮助组织管理好财务风险的同时,完成计量核算任务

(6)支持战略目标和经营决策的制定

[编辑]财务管理能力模型的使用原则[1]使用财务管理能力模型时,应体现四个原则:(1)财务管理是与企业的其他组成部门一起工作的,用来支持企业完成预定目标及完成目标所费成本的计算

(2)管理者应对财务管理能力的建立与保持负责

(3)不是企业的每一部门都要求同样的财务管理能力,每一部门的财务管理能力应当与该部门的业务性质、复杂性及可能出现的风险相适应

(4)财务管理活动必须符合成本一效益原则

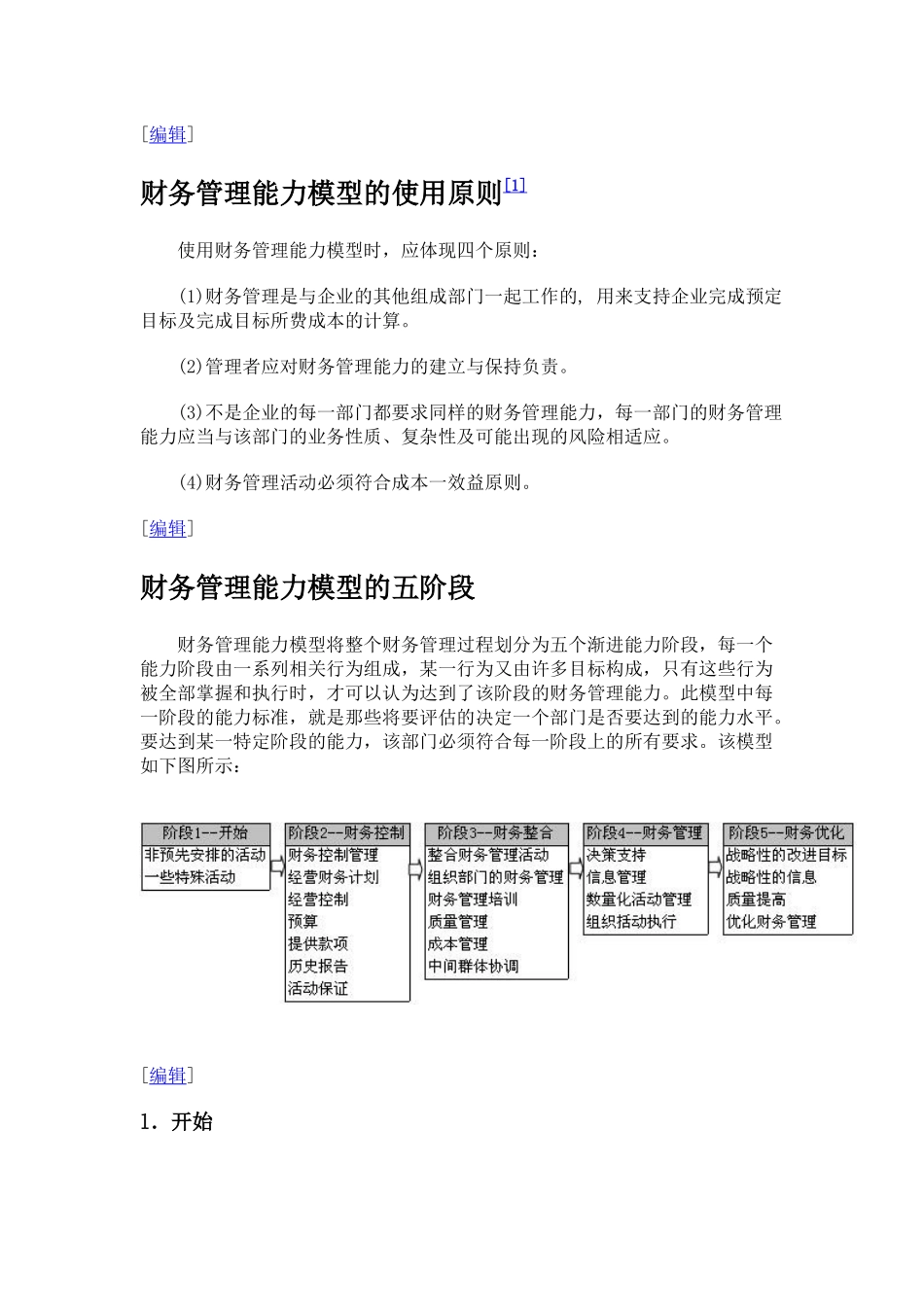

[编辑]财务管理能力模型的五阶段财务管理能力模型将整个财务管理过程划分为五个渐进能力阶段,每一个能力阶段由一系列相关行为组成,某一行为又由许多目标构成,只有这些行为被全部掌握和执行时