秦皇岛市国家税务局文件秦国税发〔2009〕195号秦皇岛市国家税务局关于印发《稽查工作流程与规范》的通知各县、区国家税务局,市局直属各单位:现将《秦皇岛市国家税务局稽查工作流程与规范》印发给你们,请结合实际抓好落实,工作中有何问题及时向市局反馈

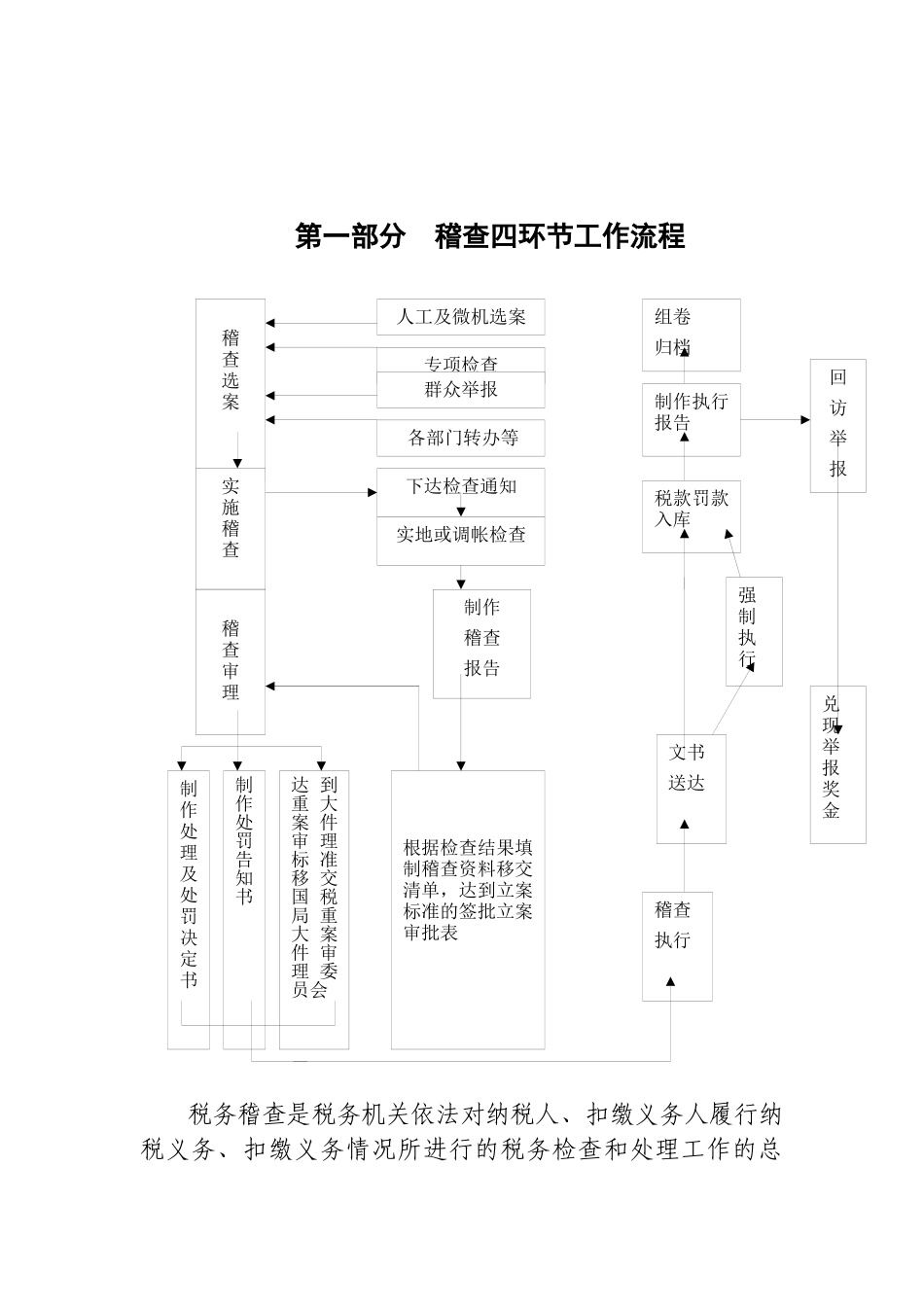

二〇〇九年十一月二日第一部分稽查四环节工作流程税务稽查是税务机关依法对纳税人、扣缴义务人履行纳税义务、扣缴义务情况所进行的税务检查和处理工作的总稽查选案人工及微机选案专项检查群众举报各部门转办等实施稽查下达检查通知实地或调帐检查制作稽查报告稽查审理制作处理及处罚决定书制作处罚告知书达到重大案件审理标准移交国税局重大案件审理委员会根据检查结果填制稽查资料移交清单,达到立案标准的签批立案审批表稽查执行文书送达强制执行税款罚款入库制作执行报告组卷归档回访举报兑现举报奖金称,按照实际工作分为稽查选案、稽查实施、稽查审理、稽查执行四个环节

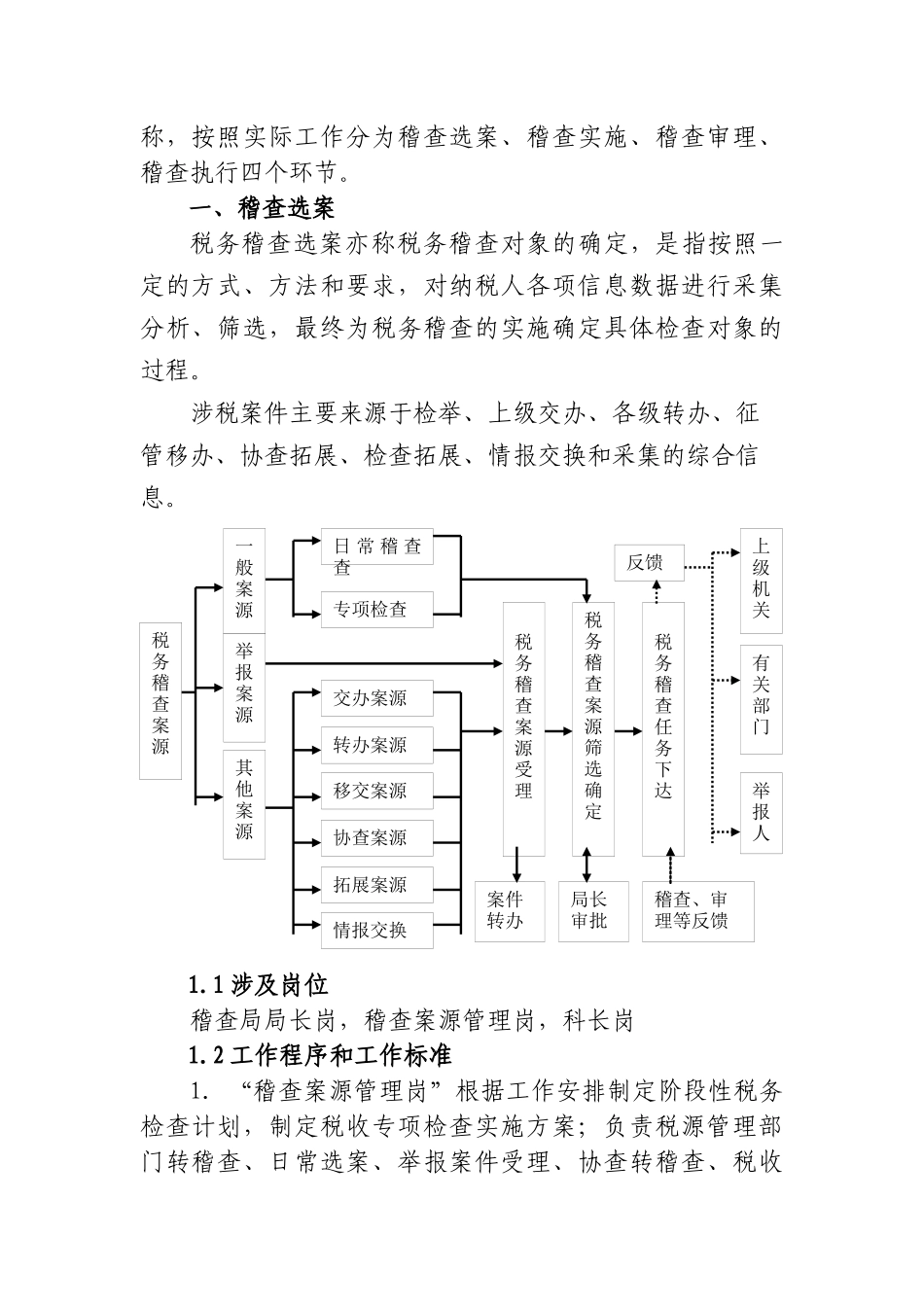

一、稽查选案税务稽查选案亦称税务稽查对象的确定,是指按照一定的方式、方法和要求,对纳税人各项信息数据进行采集分析、筛选,最终为税务稽查的实施确定具体检查对象的过程

涉税案件主要来源于检举、上级交办、各级转办、征管移办、协查拓展、检查拓展、情报交换和采集的综合信息

1涉及岗位稽查局局长岗,稽查案源管理岗,科长岗1

2工作程序和工作标准1.“稽查案源管理岗”根据工作安排制定阶段性税务检查计划,制定税收专项检查实施方案;负责税源管理部门转稽查、日常选案、举报案件受理、协查转稽查、税收举报案源交办案源转办案源协查案源拓展案源移交案源情报交换税务稽查案源受理税务稽查案源筛选确定税务稽查任务下达案件转办局长审批其他案源一般案源稽查、审理等反馈举报人有关部门上级机关反馈专项检查日常稽查查税务稽查案源专项检查等案源信息的登记管理;根据审批意见向“稽查实施管理岗”下达检查计划,以及按程序对检查计划进行调整

“科长岗”对“