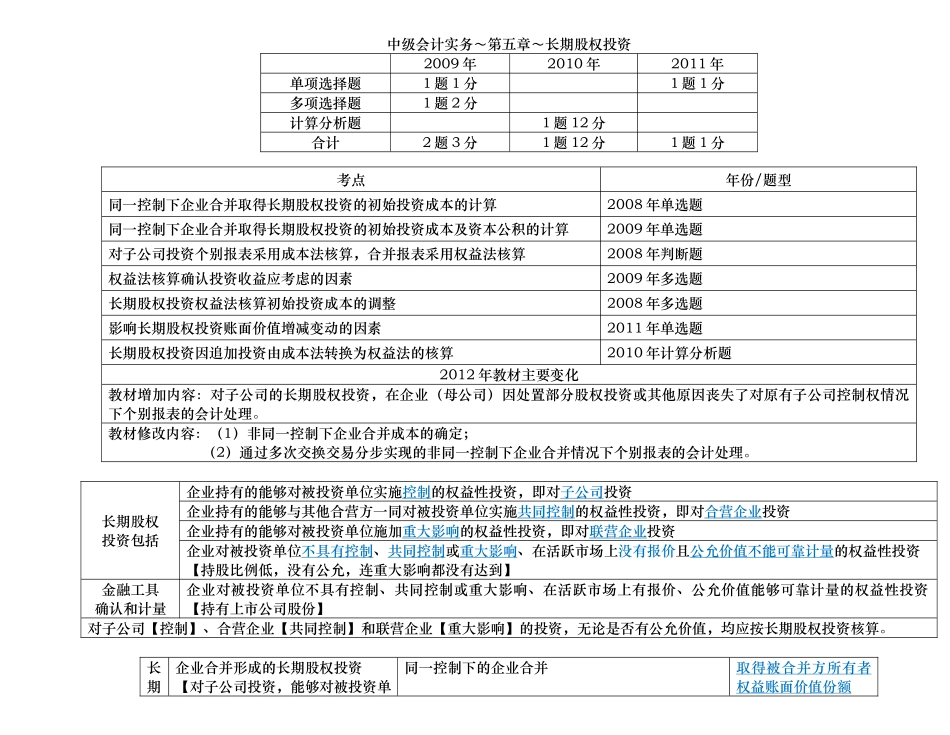

中级会计实务~第五章~长期股权投资2009年2010年2011年单项选择题1题1分1题1分多项选择题1题2分计算分析题1题12分合计2题3分1题12分1题1分考点年份/题型同一控制下企业合并取得长期股权投资的初始投资成本的计算2008年单选题同一控制下企业合并取得长期股权投资的初始投资成本及资本公积的计算2009年单选题对子公司投资个别报表采用成本法核算,合并报表采用权益法核算2008年判断题权益法核算确认投资收益应考虑的因素2009年多选题长期股权投资权益法核算初始投资成本的调整2008年多选题影响长期股权投资账面价值增减变动的因素2011年单选题长期股权投资因追加投资由成本法转换为权益法的核算2010年计算分析题2012年教材主要变化教材增加内容:对子公司的长期股权投资,在企业(母公司)因处置部分股权投资或其他原因丧失了对原有子公司控制权情况下个别报表的会计处理

教材修改内容:(1)非同一控制下企业合并成本的确定;(2)通过多次交换交易分步实现的非同一控制下企业合并情况下个别报表的会计处理

长期股权投资包括企业持有的能够对被投资单位实施控制的权益性投资,即对子公司投资企业持有的能够与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资企业持有的能够对被投资单位施加重大影响的权益性投资,即对联营企业投资企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上没有报价且公允价值不能可靠计量的权益性投资【持股比例低,没有公允,连重大影响都没有达到】金融工具确认和计量企业对被投资单位不具有控制、共同控制或重大影响、在活跃市场上有报价、公允价值能够可靠计量的权益性投资【持有上市公司股份】对子公司【控制】、合营企业【共同控制】和联营企业【重大影响】的投资,无论是否有公允价值,均应按长期股权投资核算

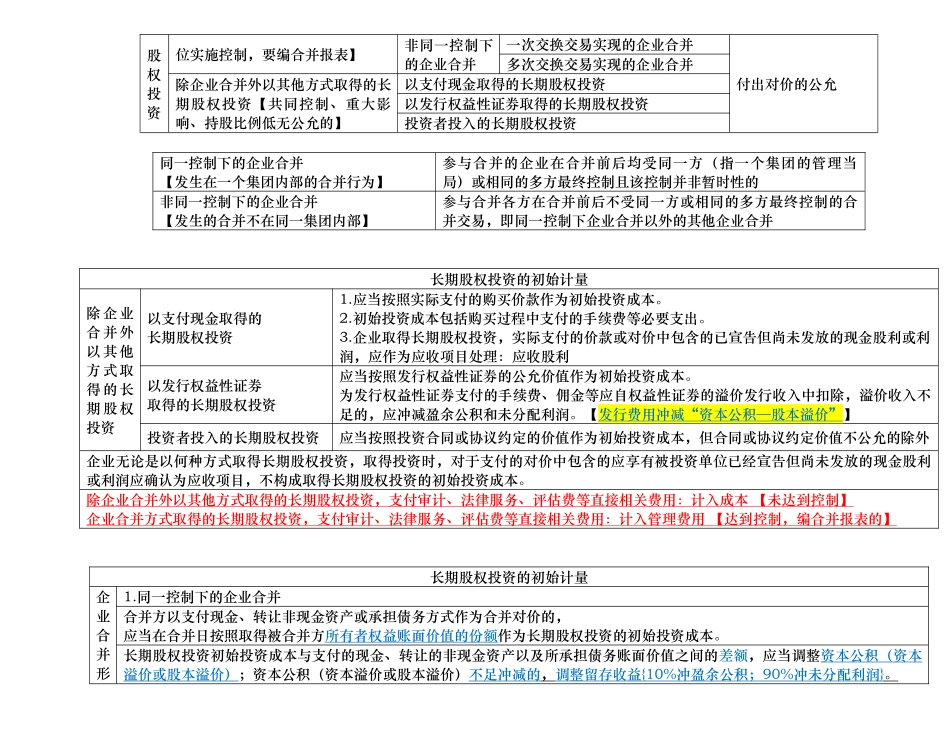

长期企业合并形成的长期股权投资【对子公司投资,能够对被投资单同一