第1页共225页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共225页第一章税法总论【知识点】税法的目标★一、税收与现代国家治理税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式

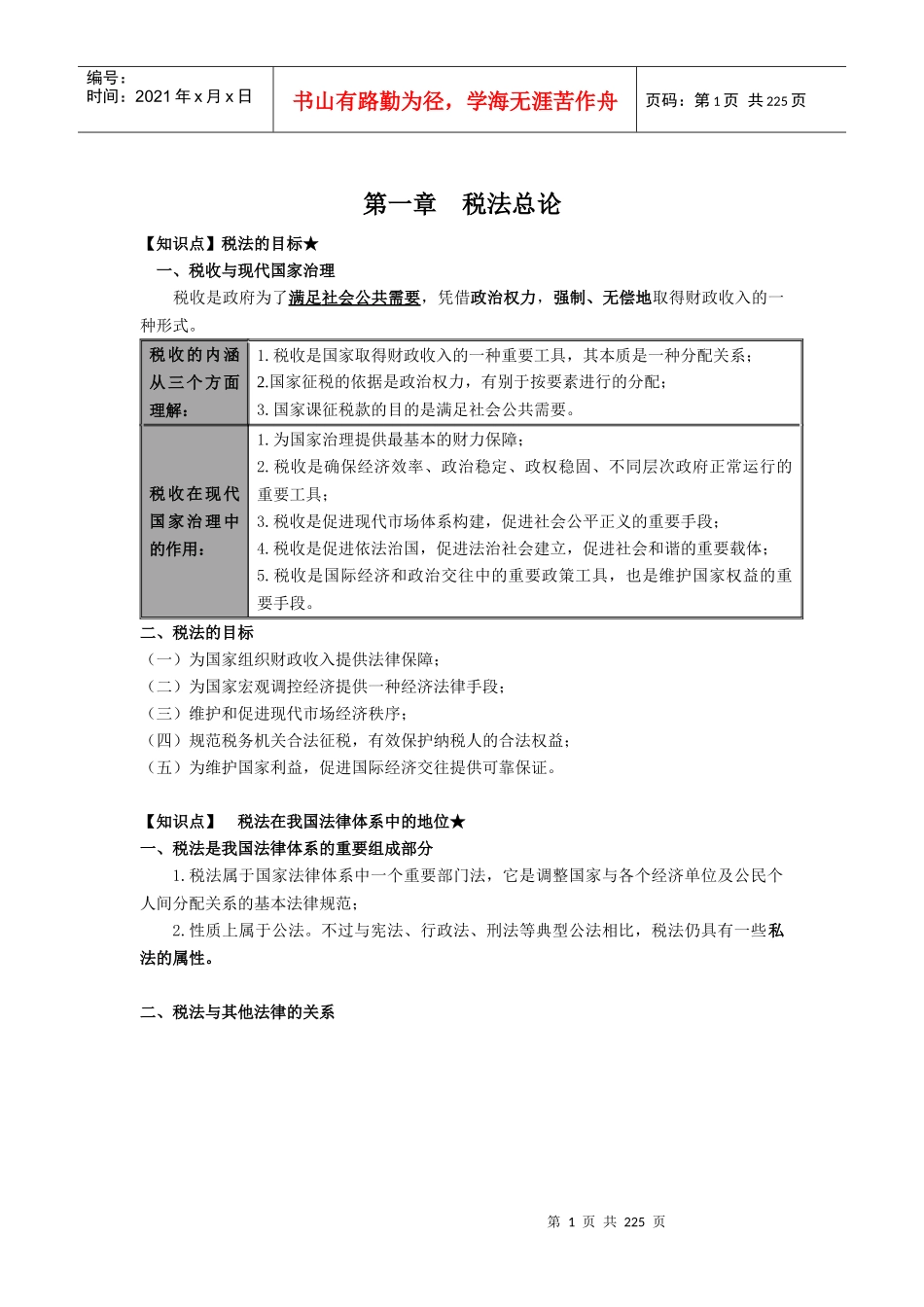

税收的内涵从三个方面理解:1

税收是国家取得财政收入的一种重要工具,其本质是一种分配关系;2

国家征税的依据是政治权力,有别于按要素进行的分配;3

国家课征税款的目的是满足社会公共需要

税收在现代国家治理中的作用:1

为国家治理提供最基本的财力保障;2

税收是确保经济效率、政治稳定、政权稳固、不同层次政府正常运行的重要工具;3

税收是促进现代市场体系构建,促进社会公平正义的重要手段;4

税收是促进依法治国,促进法治社会建立,促进社会和谐的重要载体;5

税收是国际经济和政治交往中的重要政策工具,也是维护国家权益的重要手段

二、税法的目标(一)为国家组织财政收入提供法律保障;(二)为国家宏观调控经济提供一种经济法律手段;(三)维护和促进现代市场经济秩序;(四)规范税务机关合法征税,有效保护纳税人的合法权益;(五)为维护国家利益,促进国际经济交往提供可靠保证

【知识点】税法在我国法律体系中的地位★一、税法是我国法律体系的重要组成部分1

税法属于国家法律体系中一个重要部门法,它是调整国家与各个经济单位及公民个人间分配关系的基本法律规范;2

性质上属于公法

不过与宪法、行政法、刑法等典型公法相比,税法仍具有一些私法的属性

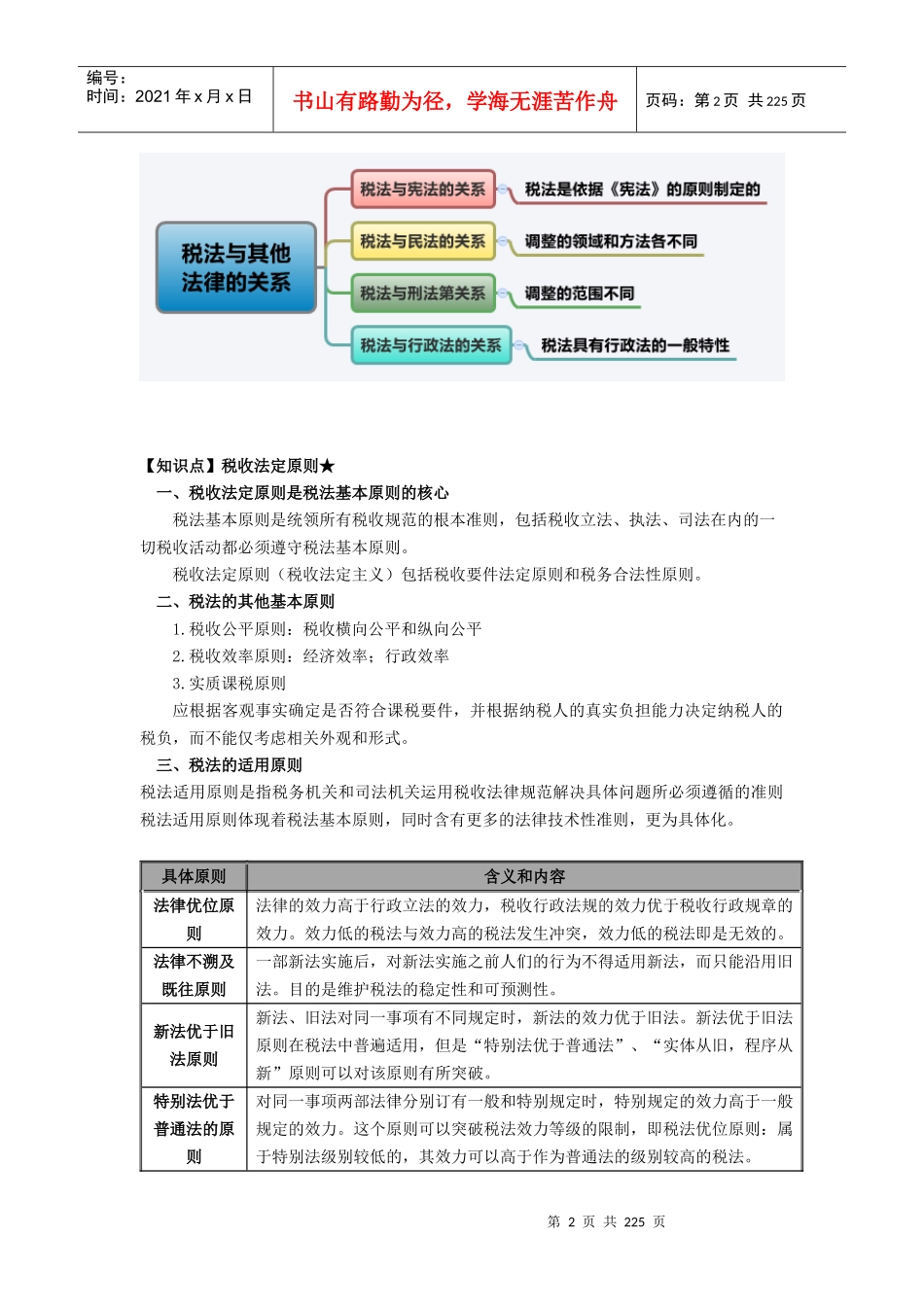

二、税法与其他法律的关系第2页共225页第1页共225页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共225页【知识点】税收法定原则★一、税收法定原则是税法基本原则的核心税法基本原则是统领所有税收规范的根本准则,包括税收立法、执法、司法在内的一切税收活动都必须遵守税法基本原则

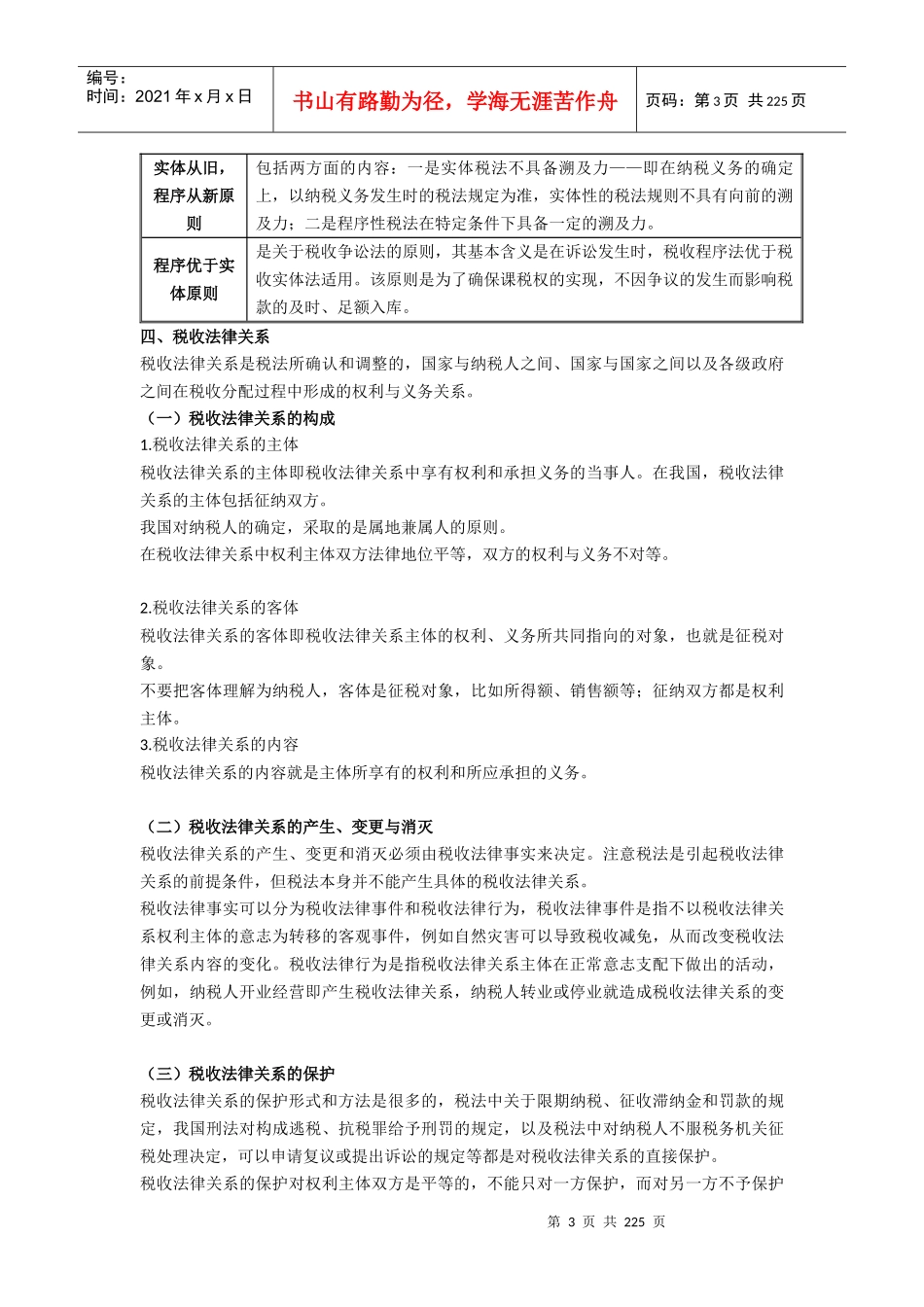

税收法定原则(税收法定主义)