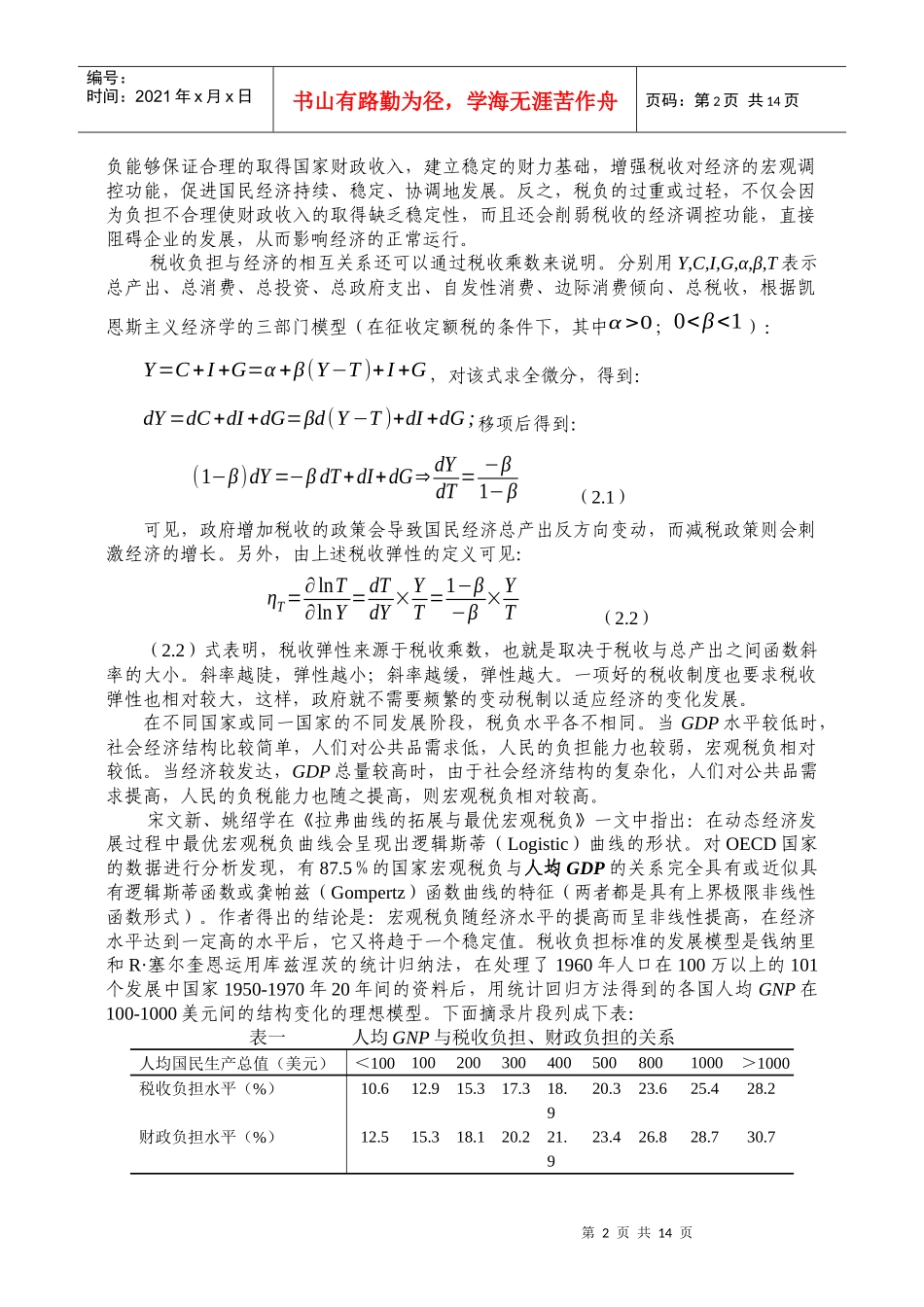

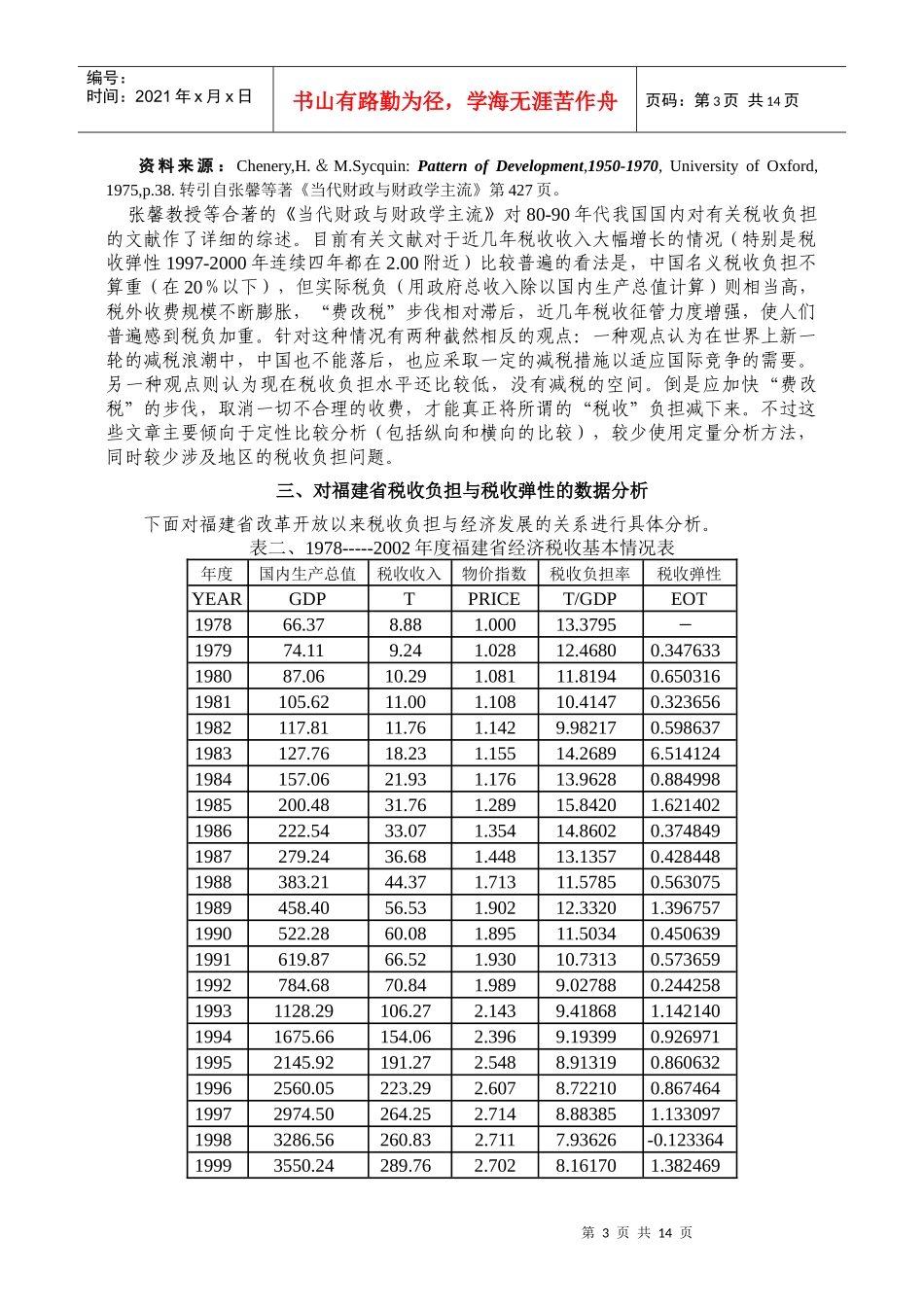

第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页[论文选读]原文:福建省1978-2002年税收负担的实证分析1邢锋(福建省连江县地方税务局350500)改革开放以来,福建省通过利用新技术改造传统农业,提高第二产业发展质量,大力发展第三产业,带动地区经济的快速增长,也带来了税收的高增长

本文主要通过数据实证地分析1978年以来福建省的税收负担和税收弹性问题,并利用计量经济学的有关方法进行深入分析,以此来说明今后税收工作的方向

一、税收负担与税收弹性的概念(一)税收负担本文所称的税收负担(TaxIncidence)指宏观税负,用一定时期各类税收总收入占国内生产总值的比重来表示:税收负担=税收收入(T)国内生产总值(GDP)税收负担是反映税收总收入与社会总产出之间的对比关系的一个重要指标,反映社会各类经济主体总体上所承受税收负担的大小,也反映了国家与企业、个人之间的利益分配关系,是税制的核心问题之一

(二)税收弹性本文所称的税收弹性(TaxElasticity)是指税收收入的相对变化量与国内生产总值相对变化量的比

税收弹性是对税收负担概念的拓展,是一个更具体化、数量化的指标,可以反映一个国家税收调节能力的大小,反过来,它也可以反映企业和其他纳税人(通过影响总产出)对税收变动的适应能力

用公式表示为:税收弹性=税收收入变动量/税收收入国内生产总值变动量/国内生产总值=ΔT/TΔGDP/GDP=∂lnT∂lnGDP根据税收弹性的大小可以把它分为三个区间来分析:若用ηT表示税收弹性,当ηT<1时,表示税收收入增长低于经济的增长;当ηT=1时,表示税收收入增长与经济增长同步;当ηT>1时,表示税收收入增长高于经济的增长

二、税收负担与经济关系的理论分析税收负担与经济关系密切,经济是税收得以存在和发展的基础,是税收的根本和源泉

经济发展水平生