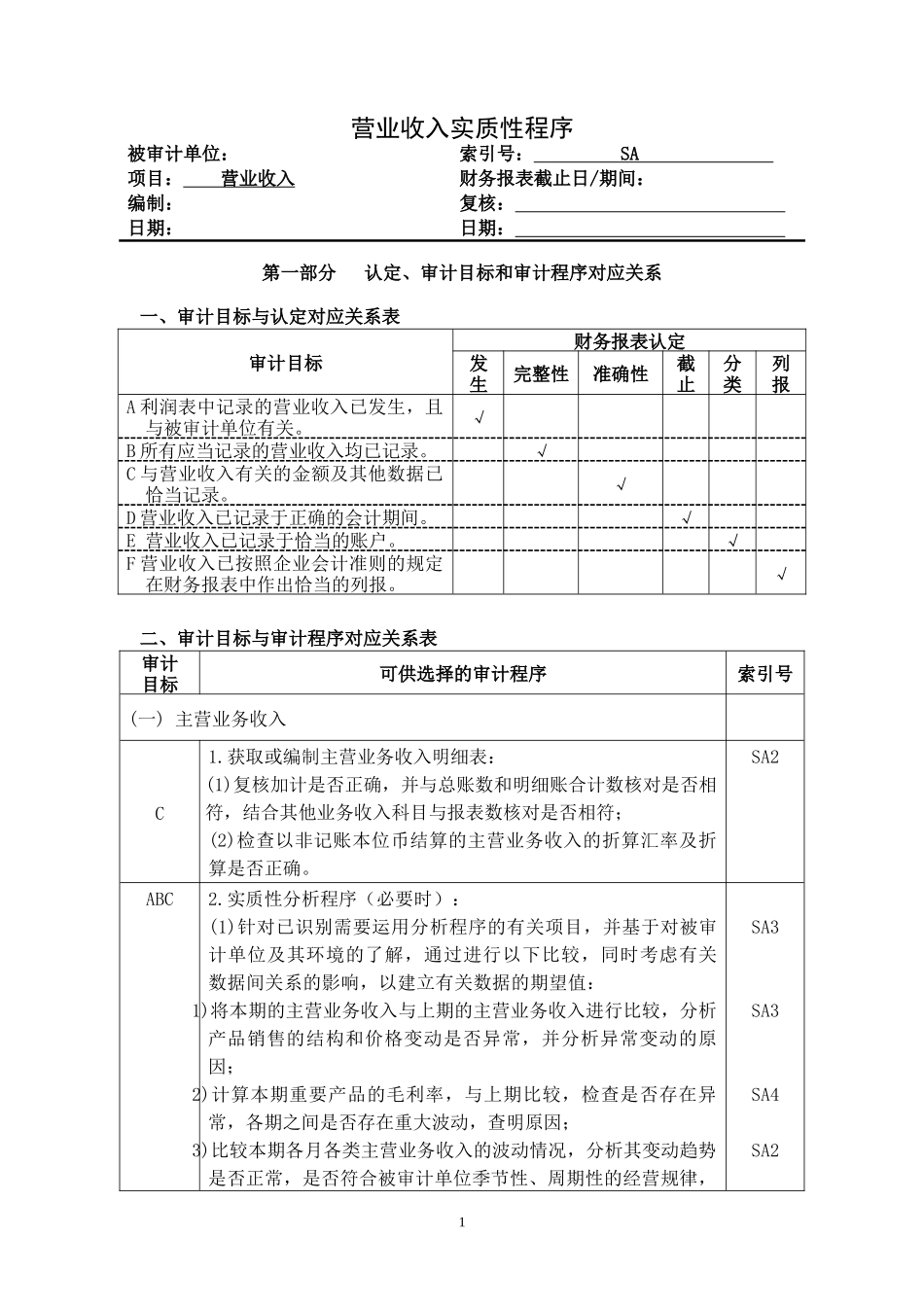

营业收入实质性程序被审计单位:项目:营业收入编制:日期:索引号:SA财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定发生完整性准确性截止分类列报A利润表中记录的营业收入已发生,且与被审计单位有关

√B所有应当记录的营业收入均已记录

√C与营业收入有关的金额及其他数据已恰当记录

√D营业收入已记录于正确的会计期间

√E营业收入已记录于恰当的账户

√F营业收入已按照企业会计准则的规定在财务报表中作出恰当的列报

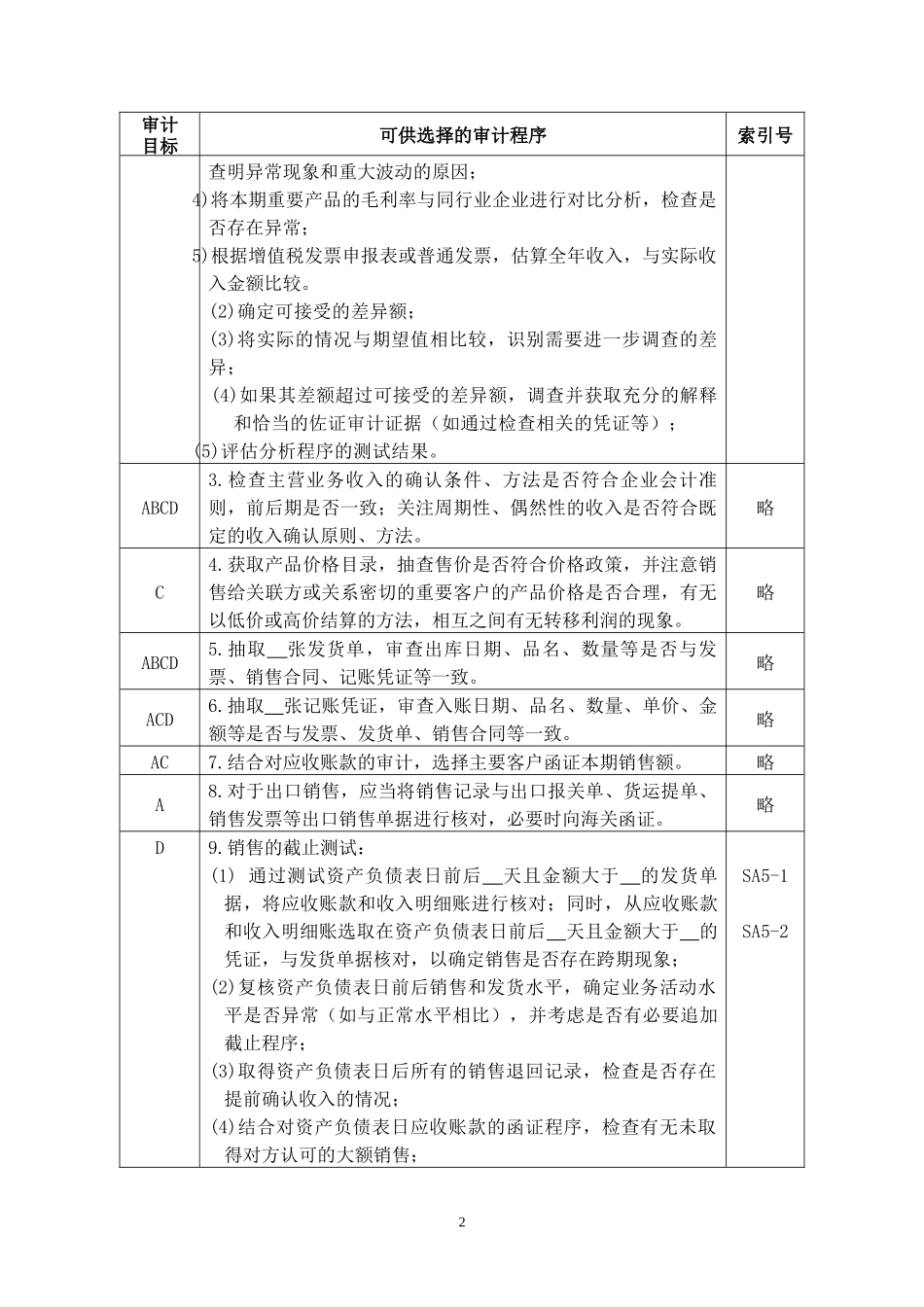

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号(一)主营业务收入C1

获取或编制主营业务收入明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合其他业务收入科目与报表数核对是否相符;(2)检查以非记账本位币结算的主营业务收入的折算汇率及折算是否正确

SA2ABC2

实质性分析程序(必要时):(1)针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其环境的了解,通过进行以下比较,同时考虑有关数据间关系的影响,以建立有关数据的期望值:1)将本期的主营业务收入与上期的主营业务收入进行比较,分析产品销售的结构和价格变动是否异常,并分析异常变动的原因;2)计算本期重要产品的毛利率,与上期比较,检查是否存在异常,各期之间是否存在重大波动,查明原因;3)比较本期各月各类主营业务收入的波动情况,分析其变动趋势是否正常,是否符合被审计单位季节性、周期性的经营规律,SA3SA3SA4SA21审计目标可供选择的审计程序索引号查明异常现象和重大波动的原因;4)将本期重要产品的毛利率与同行业企业进行对比分析,检查是否存在异常;5)根据增值税发票申报表或普通发票,估算全年收入,与实际收入金额比较

(2)确定可接受的差异额;(3)将实际的情况与期望值相比较,识别需要进一步调查的差