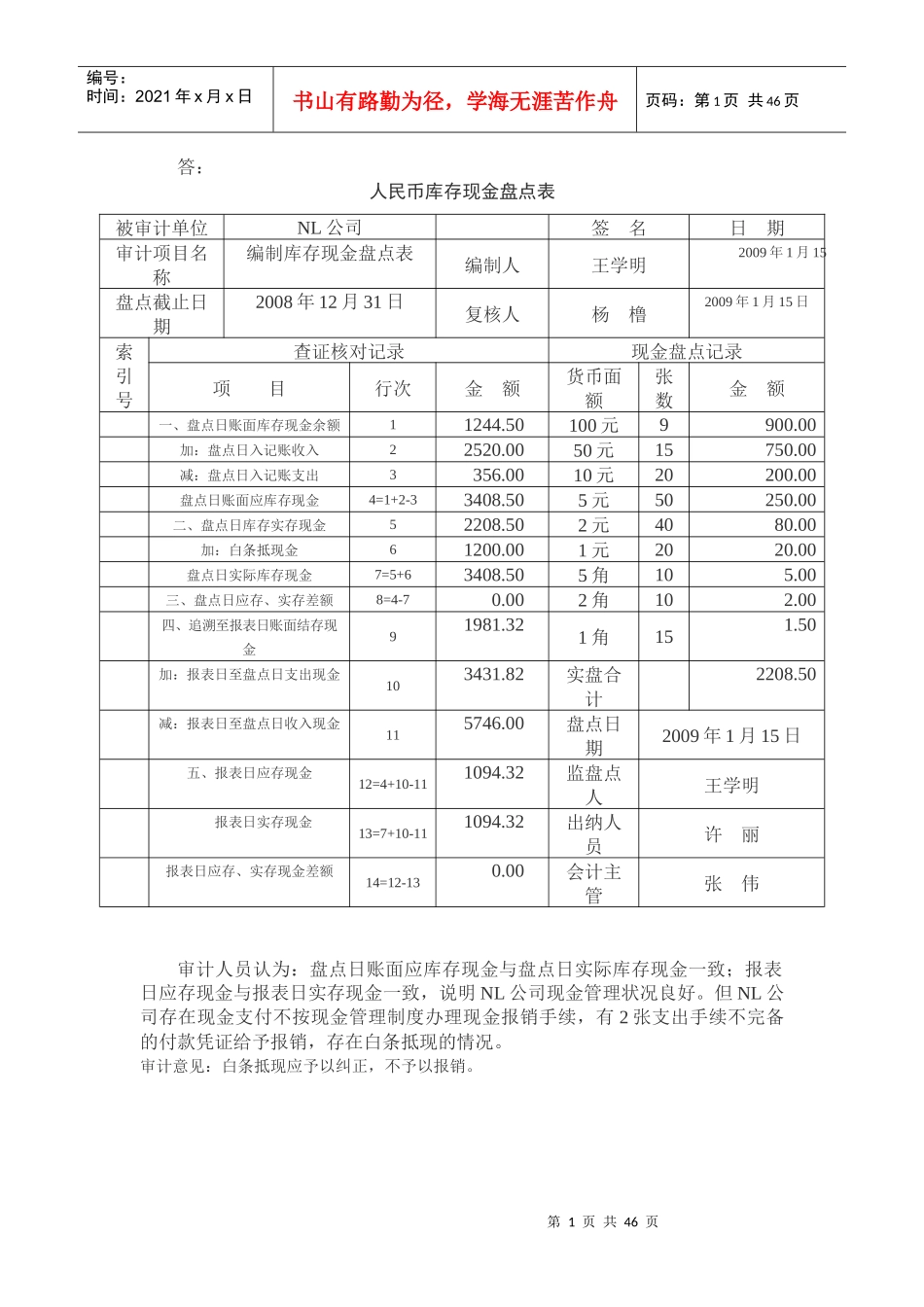

第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共46页答:人民币库存现金盘点表被审计单位NL公司签名日期审计项目名称编制库存现金盘点表编制人王学明2009年1月15盘点截止日期2008年12月31日复核人杨橹2009年1月15日索引号查证核对记录现金盘点记录项目行次金额货币面额张数金额一、盘点日账面库存现金余额11244

50100元9900

00加:盘点日入记账收入22520

0050元15750

00减:盘点日入记账支出3356

0010元20200

00盘点日账面应库存现金4=1+2-33408

505元50250

00二、盘点日库存实存现金52208

502元4080

00加:白条抵现金61200

001元2020

00盘点日实际库存现金7=5+63408

505角105

00三、盘点日应存、实存差额8=4-70

002角102

00四、追溯至报表日账面结存现金91981

321角151

50加:报表日至盘点日支出现金103431

82实盘合计2208

50减:报表日至盘点日收入现金115746

00盘点日期2009年1月15日五、报表日应存现金12=4+10-111094

32监盘点人王学明报表日实存现金13=7+10-111094

32出纳人员许丽报表日应存、实存现金差额14=12-130

00会计主管张伟审计人员认为:盘点日账面应库存现金与盘点日实际库存现金一致;报表日应存现金与报表日实存现金一致,说明NL公司现金管理状况良好

但NL公司存在现金支付不按现金管理制度办理现金报销手续,有2张支出手续不完备的付款凭证给予报销,存在白条抵现的情况

审计意见:白条抵现应予以纠正,不予以报销

第2页共46页第1页共46页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共46页三、作品题1

企业设置固定资产明