实训六:车船使用、税印花税纳税申报表的填报实验目的:要求学生根据案例所给资料,用在税法中学习到的知识,按照车船使用税、印花税纳税申报表申报填制要求,计算两税应纳税额并根据两税各纳税申报填制的方法实际填制两税纳税申报表,同时要求学生熟悉与两税相关的税收政策以便理论与实际结合,为以后从事会计申报纳税打下坚实的基础

步骤:1、计算相关数据2、据以填报纳税申报表一、案例黄河实业公司2003年10月有净吨位为8吨的货车8辆,50座大客车1辆,小轿车5辆

按该地区规定车船使用税年税额:载货汽车每吨40元/净吨位,乘人汽车50座的每辆240元/辆,小轿车每辆120元/辆

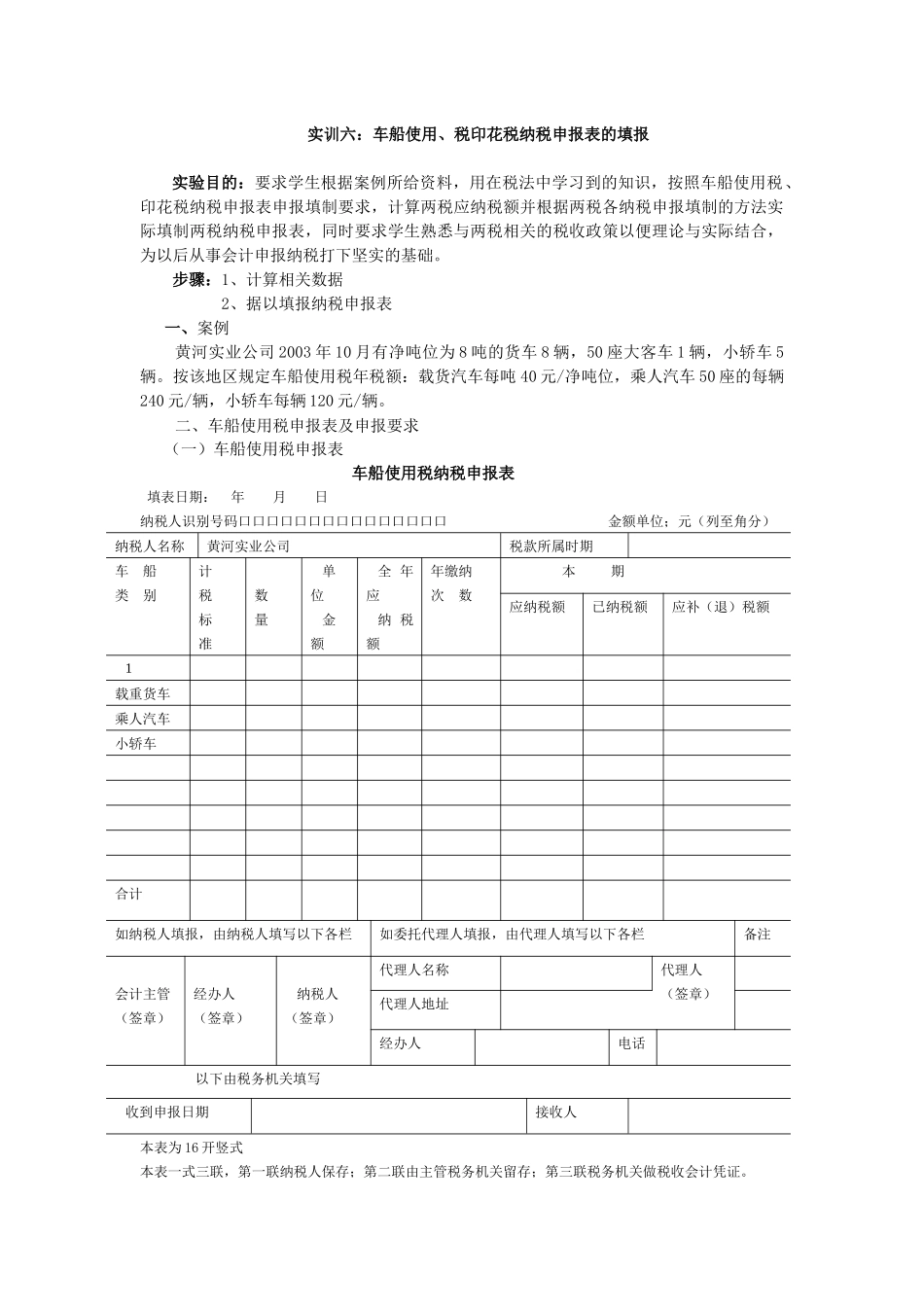

二、车船使用税申报表及申报要求(一)车船使用税申报表车船使用税纳税申报表填表日期:年月日纳税人识别号码口口口口口口口口口口口口口口口金额单位;元(列至角分)纳税人名称黄河实业公司税款所属时期车船类别计税标准数量单位金额全年应纳税额年缴纳次数本期应纳税额已纳税额应补(退)税额1载重货车乘人汽车小轿车合计如纳税人填报,由纳税人填写以下各栏如委托代理人填报,由代理人填写以下各栏备注会计主管(签章)经办人(签章)纳税人(签章)代理人名称代理人(签章)代理人地址经办人电话以下由税务机关填写收到申报日期接收人本表为16开竖式本表一式三联,第一联纳税人保存;第二联由主管税务机关留存;第三联税务机关做税收会计凭证

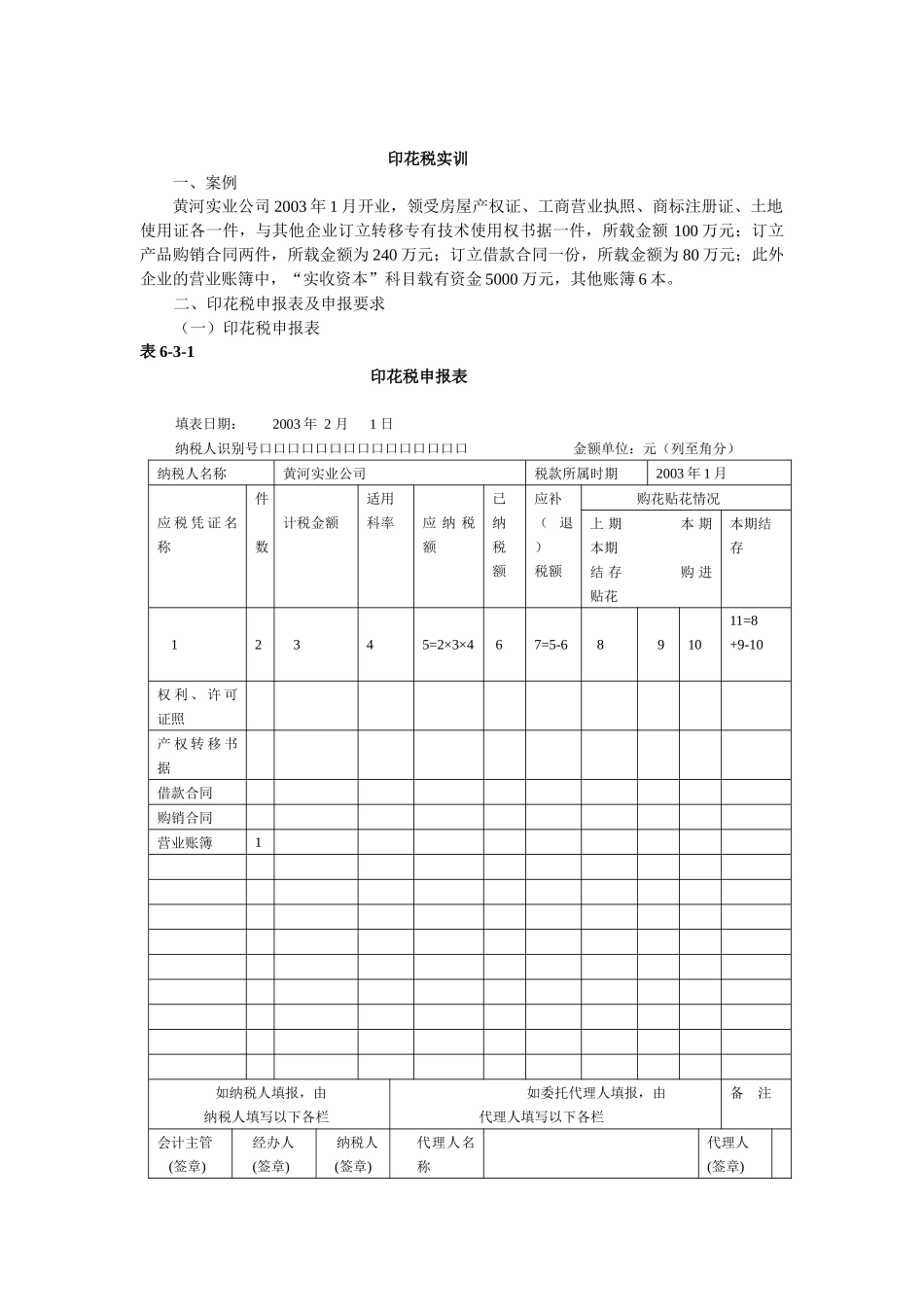

印花税实训一、案例黄河实业公司2003年1月开业,领受房屋产权证、工商营业执照、商标注册证、土地使用证各一件,与其他企业订立转移专有技术使用权书据一件,所载金额100万元;订立产品购销合同两件,所载金额为240万元;订立借款合同一份,所载金额为80万元;此外企业的营业账簿中,“实收资本”科目载有资金5000万元,其他账簿6本

二、印花税申报表及申报要求(一)印花税申报表表6-3-1印花税申报表填表日期:2003年2月1日纳税人