基于ARIMA模型对河南省2010年GDP预测摘要:ARIMA模型是对ARMA模型的差分得到的平稳时间序列模型,具有序列相关性,本文收集了1978-2009年河南省GDP数据,根据ARIMA模型的性质、利用统计软件对河南省2010年GDP进行预测

关键字:平稳性、ARMA模型、ARIMA模型由于2008年金融海啸的全面性的爆发,我国的整体经济水平难免呈现不良的发展趋势,4万亿的救市计划,终于达到2009年的保八目标

在这个时候如果对我国GDP进行预测,难免有些偏差,因此本文选择受金融危机影响较小、地处中原、经济持续平稳增长的河南省为例,收集改革开放30年来的数据对2010年的GDP进行预测

GDP时间序列具有明显的增长趋势,因此ARMA模型显然的不稳定的,基于ARMA模型进行差分,发现二次差分的结果不仅稳定,而且表示出良好的序列相关性,所以能用ARMIMA模型对为例GDP进行预测

比较原始值GDP和预测值GDPF,两曲线吻合的比较好

一、ARIMA模型的建立时间序列模型有四种:自回归模型AR、移动平均模型MA、自回归移动平均模型ARMA、自回归差分移动平均模型ARIMA,可以说前三种都是ARIMA模型的特殊形式

自回归模型AR(p)p阶自回归模型记作AR(p),满足下面的方程:其中:参数c为常数;1,2,…,p是自回归模型系数;p为自回归模型阶数;是均值为0方差为的白噪声序列

移动平均模型MA(q)q阶移动平均模型记作MA(q),满足下面的方程:其中:参数为常数;是q阶移动平均模型的系数;是均值为0,方差为的白噪声序列

ARMA(p,q)模型显然此模型是模型AR(p)与MA(q)的组合形式,称为混合模型,常记作ARMA(p,q)

当p=0时,ARMA(0,q)=MA(q);当q=0时,ARMA(p,0)=AR(p)

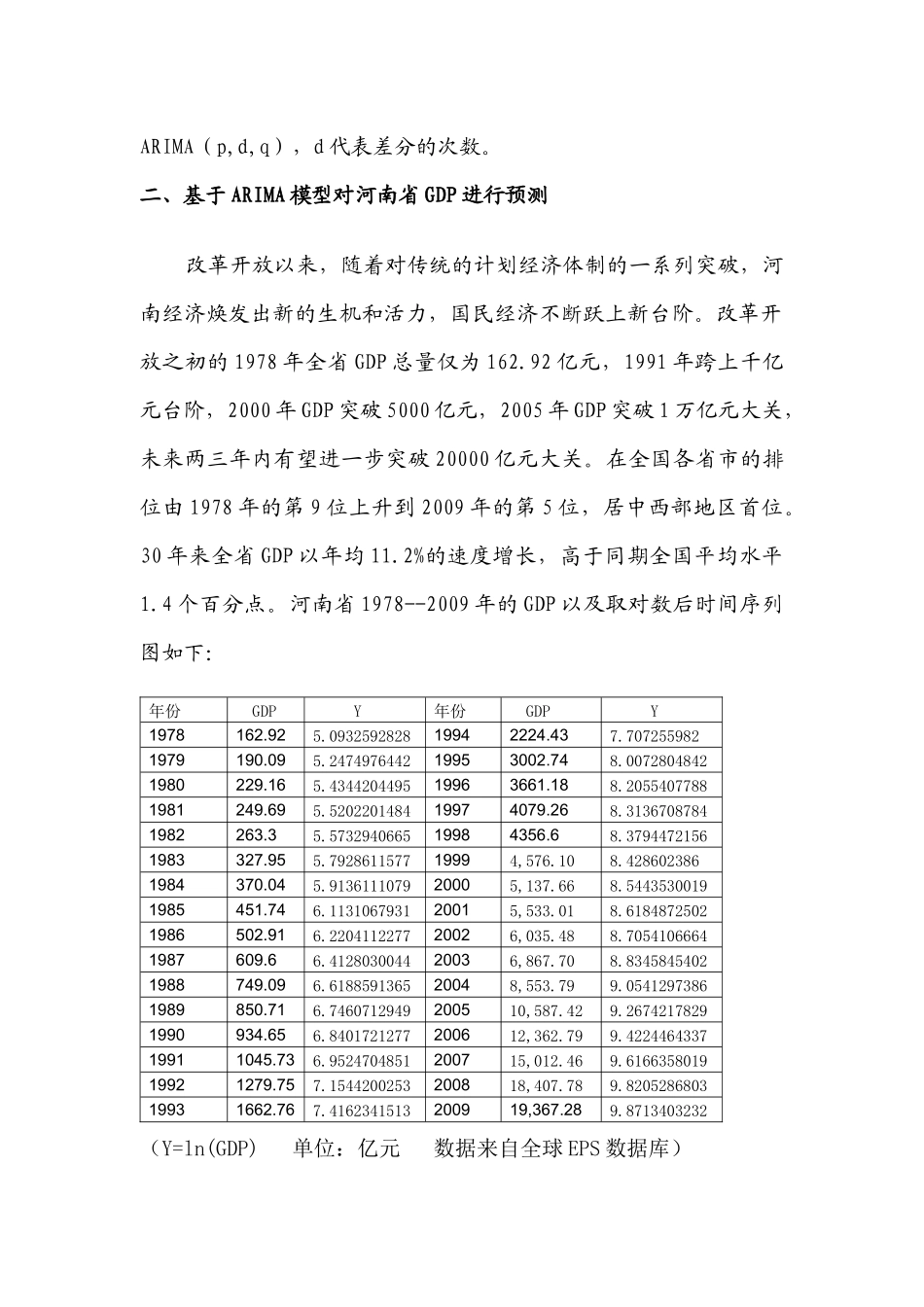

ARIMA(p,d,q)模型对于非平稳序列