第二章增值税法本章考情分析在最近3年的考试中,增值税一章的平均分值约为13分,在《税法》一书中属于非常重要的一章

作为历年考试的重点,本章可出各种题型,尤其是计算、综合题型,既可能单独出题,也可能与其他税种混合出题,在复习中应对此特别重视

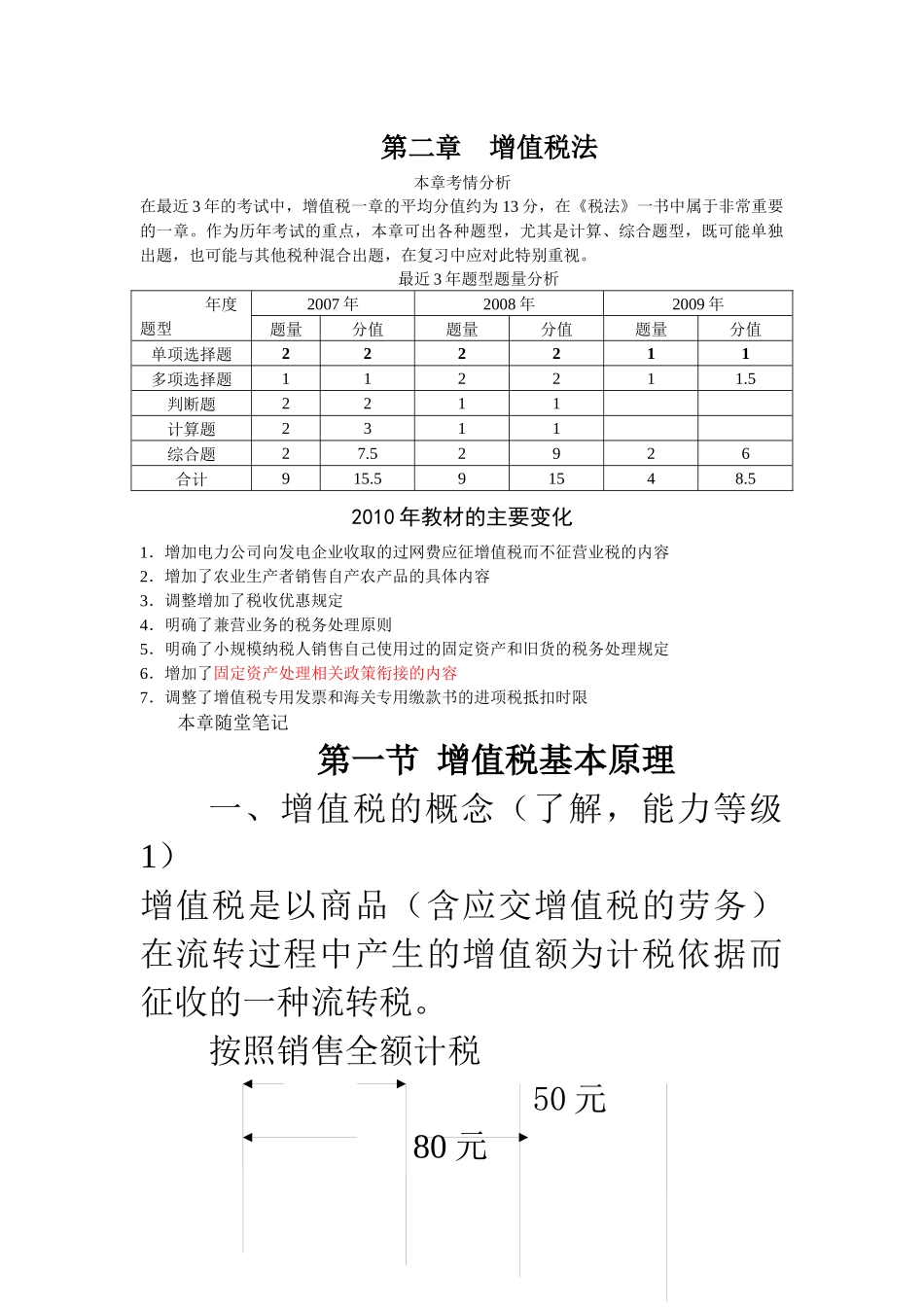

最近3年题型题量分析年度题型2007年2008年2009年题量分值题量分值题量分值单项选择题222211多项选择题112211

5判断题2211计算题2311综合题27

52926合计915

591548

52010年教材的主要变化1.增加电力公司向发电企业收取的过网费应征增值税而不征营业税的内容2.增加了农业生产者销售自产农产品的具体内容3.调整增加了税收优惠规定4.明确了兼营业务的税务处理原则5.明确了小规模纳税人销售自己使用过的固定资产和旧货的税务处理规定6.增加了固定资产处理相关政策衔接的内容7.调整了增值税专用发票和海关专用缴款书的进项税抵扣时限本章随堂笔记第一节增值税基本原理一、增值税的概念(了解,能力等级1)增值税是以商品(含应交增值税的劳务)在流转过程中产生的增值额为计税依据而征收的一种流转税

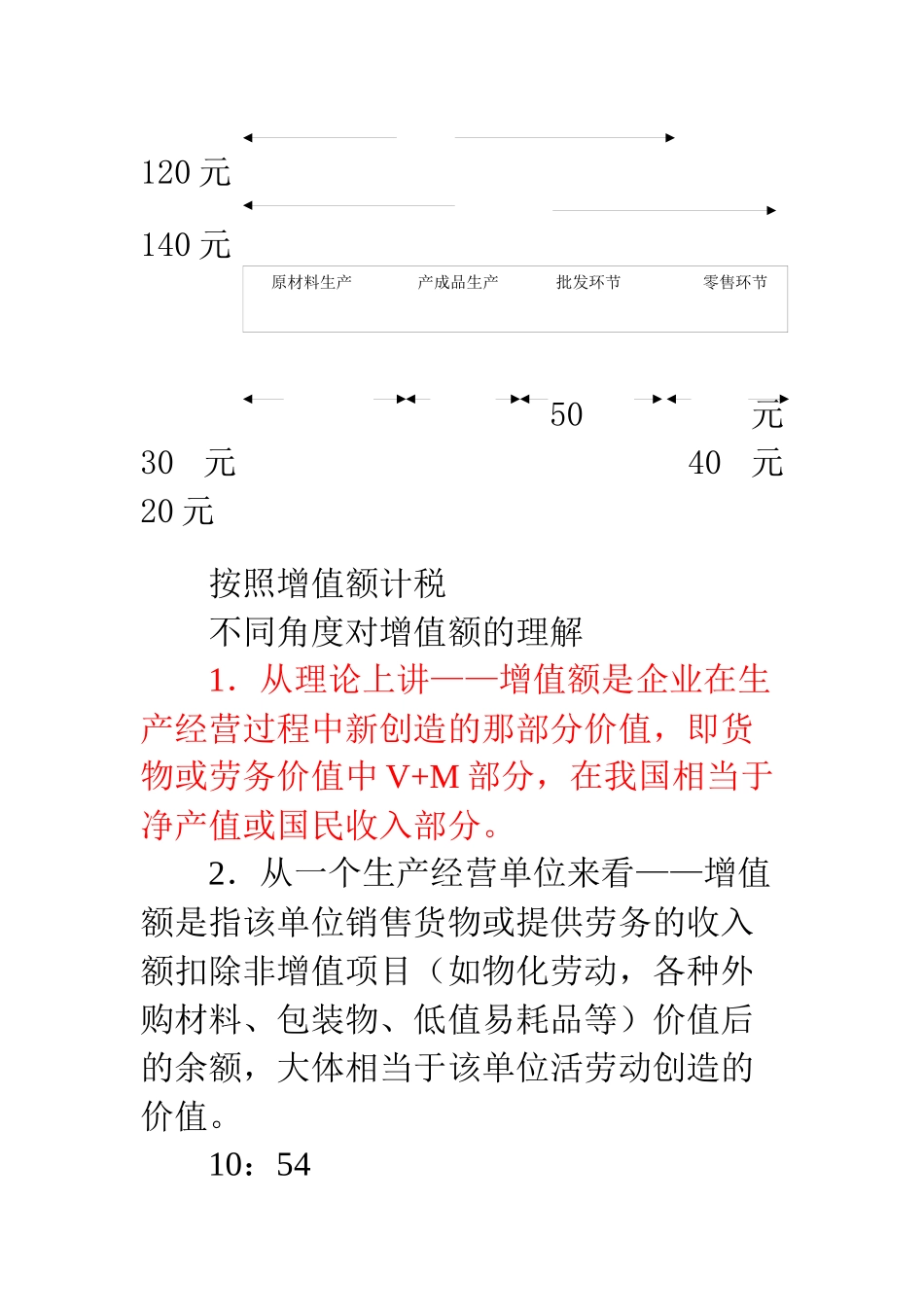

按照销售全额计税50元80元120元140元50元30元40元20元按照增值额计税不同角度对增值额的理解1.从理论上讲——增值额是企业在生产经营过程中新创造的那部分价值,即货物或劳务价值中V+M部分,在我国相当于净产值或国民收入部分

2.从一个生产经营单位来看——增值额是指该单位销售货物或提供劳务的收入额扣除非增值项目(如物化劳动,各种外购材料、包装物、低值易耗品等)价值后的余额,大体相当于该单位活劳动创造的价值

10:54原材料生产产成品生产批发环节零售环节3.从一项货物来看——最后的销售总值,应等于该商品从生产到流通的各个环节的增值额之和,即:商品最后销售价格=各环节增值额之和4.从国民收入分配角度看——增值额V+M在我国相当于