轻轻松松作会计不同时期的分析一个会计年度中可能有较多的非常或偶然事项,这些事项既不能代表企业的过去,也不能说明其末来,因此只分析一个会计年度的财务报表往往不够全面

如果对企业若干年的财务报表按时间序列作分析,就能看出其发展趋势,有助于规划未来,同时也有助于判断本年度是否具有代表性

不同时期的分析有三种常用方法:多期比较分析、结构百分比分析和定基百分比趋势分析

不同时期的分析,主要是判断发展趋势,故亦称趋势分析;分析时主要使用百分率,故亦称百汾率分析

一、多期比较分析多期比较分析,是研究和比较连续几个会计年度的会计报表及相关项目

其目的是查明变化内容、变化原因及其对企业的未来有何影响

在进行多期比较时,可以用前后各年每个项目金额的差额进行比较,也可以用百分率的变化进行比较,还可以计算出各期财务比率进行多期比较

比较的年度数一般为5年,有时甚至要列出10年的数据

二、结构百分比分析结构百分比分析,是把常规的财务报表换算成结构百分比报表,然后逐项比较不同年份的报表,查明某一特定项目在不同年度间百分比的差额

同一报表中不同项目的结构分析的计算公式为:“”“”“”“”通常,利润表的总体是销售收人;资产负债表的总体是总资产

三、定基百分比趋势分析定基百分比趋势分析,首先要选取一个基期,将基期报表上各项数额的指数均定为100,其他各年度财务报表上的数字也均用指数表示,由此得出定基百分比报表

通过定基百分比可以看出各项目的发展变化趋势

不同时期的同类报表项目的定基百分比的计算公式为:不同企业之间的比较分析一、企业之间的分析概述在进行财务报表分析时,经常会碰到的一个问题是,计算出财务比率之后,无法判断它是偏高还是偏低

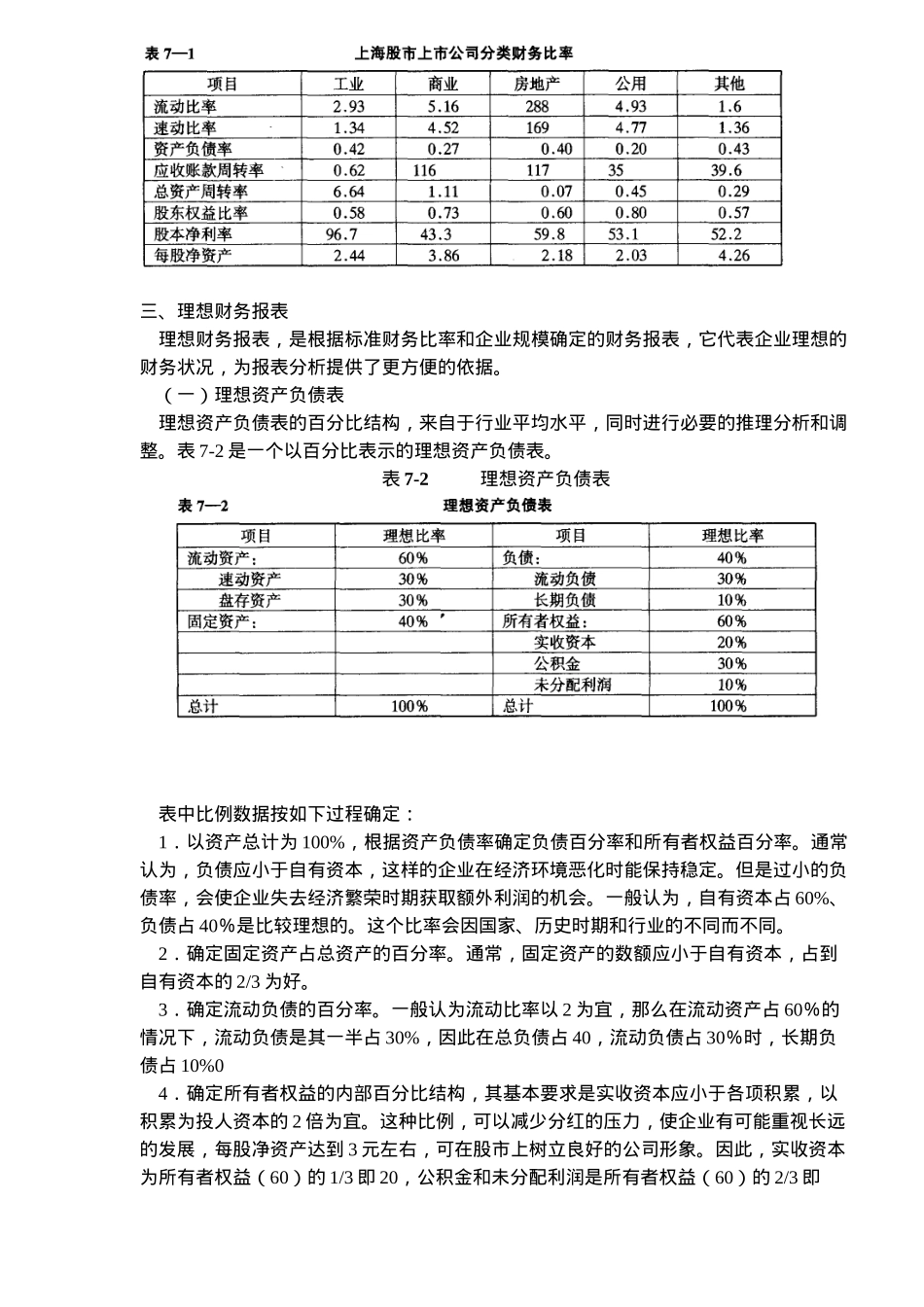

与本企业的历史数据比较,只能看出自身的变化,无法知道本企业在竞争中所处的地位;与同行业、同规模的其他企业进行比较,虽然可以看出与对方的区别,为发现问题和查找差距提供线索,但是,