担保业务流程与操作在担保业10年的发展过程中,担保业务技术经历了一个不断探索提高、不断发展完善的过程

这一过程中,一方面,担保机构在各级政府的支持与推动下,结合市场需求,参考国外同业经验,不断调整与贷款人、借款人及担保业务其他利益相关者的关系,逐步建立了贷款人、借款人和担保人三方风险分担机制、各级财政的资本金补偿机制和再担保机制;另一方面,担保从业人员在业务操作模式、风险控制、品种开发、市场开发等方面进行了广泛深人的研究和探索,基本形成了担保业务操作模式和风险控制体系,在处理扩大担保业务规模和控制风险的矛盾方面取得了长足的进展

第一节担保业务流程担保业务流程是担保业务开展的基础

担保业务流程的设计关系到项目运作效率和项目风险控制水平的高低,由于各担保机构对担保业务理解的不同,分别设计出了不同的业务流程

实际上,由于各担保机构的担保业务品种不一样,担保业务环境不一样,控制风险的手段不一样,担保业务流程也必然有所不同

即使在同一个担保机构内部,对于不同的业务品种也应按不同的业务流程进行操作

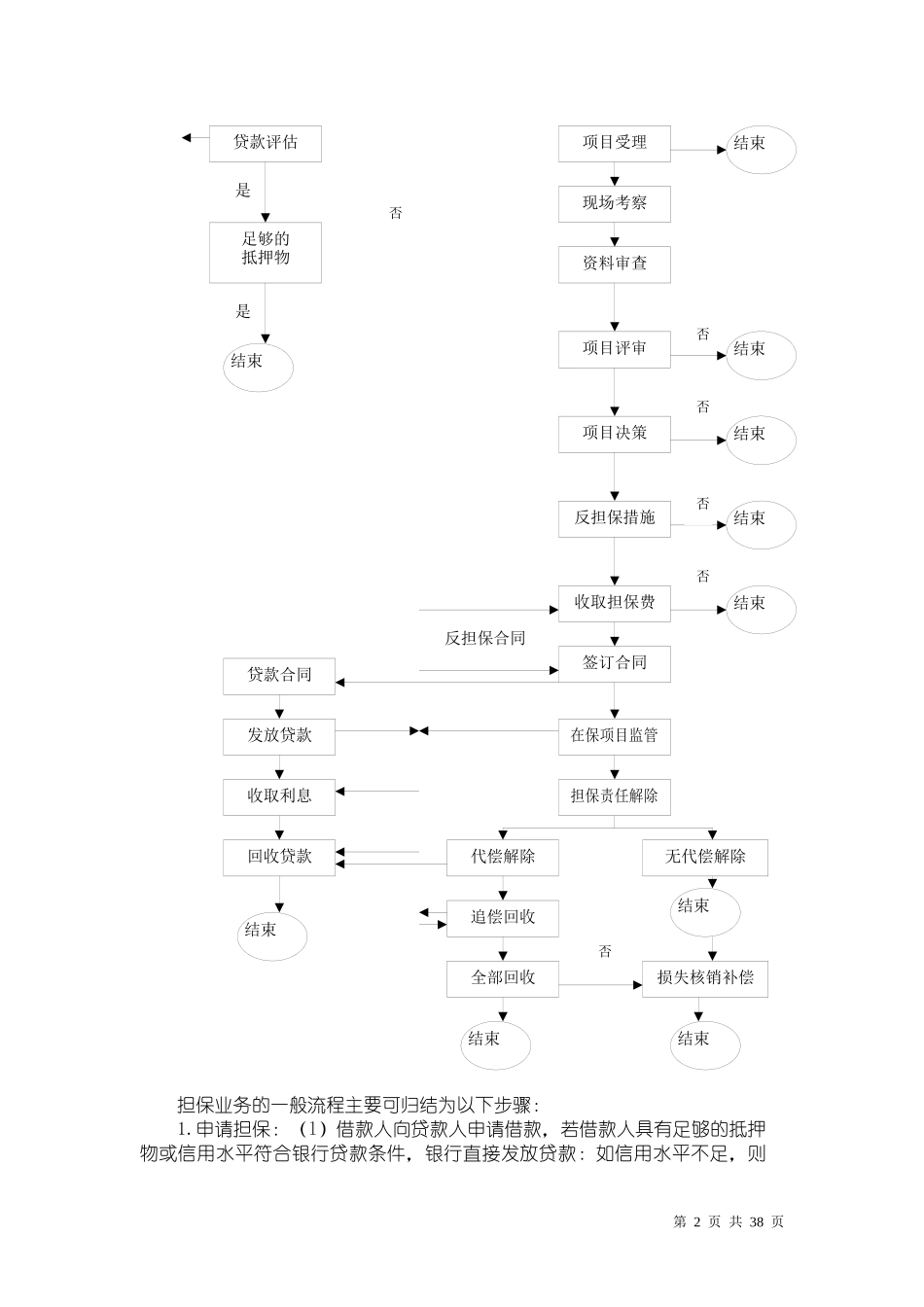

以下是担保业务的一般流程示意图:第1页共38页银行借款人(担保申请人)担保公司结束否是否担保业务的一般流程主要可归结为以下步骤:1

申请担保:(l)借款人向贷款人申请借款,若借款人具有足够的抵押物或信用水平符合银行贷款条件,银行直接发放贷款:如信用水平不足,则第2页共38页项目受理现场考察资料审查项目评审项目决策反担保措施收取担保费签订合同在保项目监管贷款评估足够的抵押物结束结束是是否担保责任解除否结束结束结束结束否否否反担保合同贷款合同发放贷款收取利息回收贷款代偿解除无代偿解除追偿回收全部回收结束结束损失核销补偿结束结束否推荐借款人向担保机构申请担保

(2)借款人直接向担保人申请担保

2.担保机构审查项目是否附和受理条件

3.对附合受理条件的项目,进行现场考察、资料审查和项目正式评审