业务流程层面内部控制设计和执行情况评价表被审计单位: 索引号: 2221 项目: 截止日/期间: 编制: 复核: 日期: 日期: 一、了解业务流程层面内部控制实施的程序填写说明:1

在了解和评价控制的设计并确定其是否得到执行时,注册会计师应当使用询问、观察和检查以及穿行测试等程序,并记录所获取的信息和审计证据来源

如果使用以前审计获取的信息,注册会计师应当考虑被审计单位的相关控制自上次测试后是否发生重大变化

注册会计师应当采用文字叙述、问卷、核对表和流程图等方式,记录被审计单位重要业务流程的控制

流程的记录应涵盖业务流程的整个过程

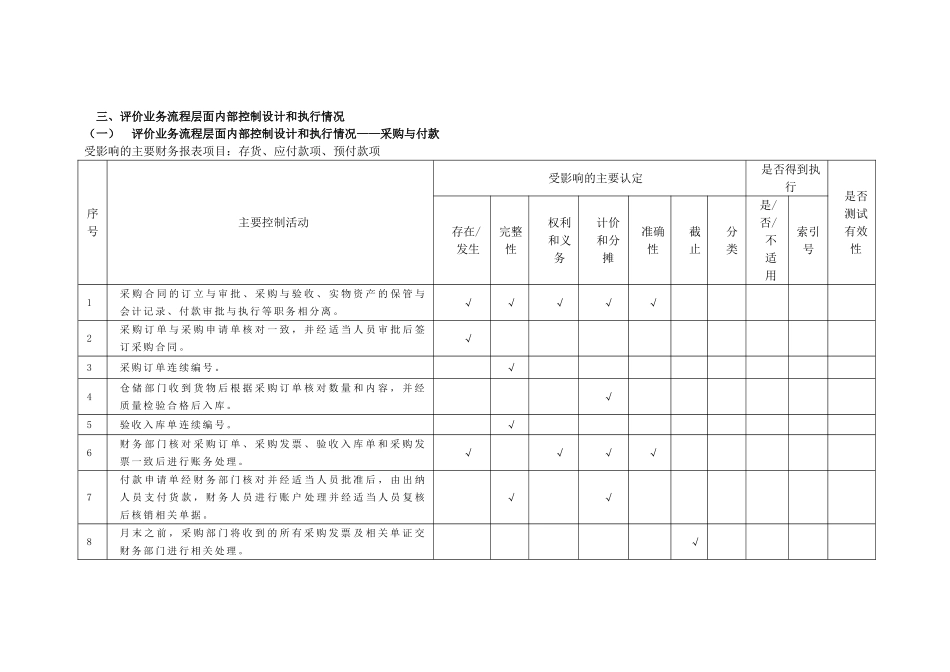

二、描述重要业务流程的控制 1.业务流程:采购与付款[例:1.采购人员 XX 根据生产部门提交的采购申请单编制采购订单,报总经理 XX 审批,对采购订单连续编号后向供应商发出,与供应商签定采购合同后将采购订单分送仓储人员 XX 及质检人员 XX

2.收货时,仓储人员 XX 根据采购订单核对货物内容、数量一致后,在多联式验收入库单“仓储人员签字栏”签字确认后,转质检人员 XX

质检人员 XX 根据检验结果,确认质量合格后,在验收入库单“质检人员签字栏”签字确认后返还仓储人员和采购人员

验收入库单连续编号

3.收到采购发票后,采购人员将采购订单、采购合同(或复印件)验收入库单和购货发票交给财务部门

财务人员核对上述单证的货物内容、数量、单价、金额、供应商名称等信息是否一致

如果核对一致,编制记账凭证(借:原材料等/应交税费 贷:应付账款)经主管会计 XX 复核后记入明细账

如果不一致,财务人员 XX 通知采购人员 XX,并与其共同调查该事项

如果采购人员 XX 认为差异可以合理解释,在发票上注明原因并签字后交财务部门,经主管会计 XX 批准后由财务人员 XX 编制记账凭证

4.采购人员 XX 编制付款申请单,经财务人员 XX 核对后报总经理