第十四章收入考情分析本章在近三年的考试中主要以主观题形式出现,其中,2010年的分值为19分,2008年的分值为15分

本章内容适宜与会计差错、资产负债表日后事项等内容结合命题

内容介绍本章共讲四节内容:第一节销售商品收入的确认和计量第二节提供劳务收入的确认和计量第三节让渡资产使用权收入的确认和计量第四节建造合同收入的确认和和计量其中,前三节属于《企业会计准则第14号——收入》所规范的内容;第四节属于《企业会计准则第15号——建造合同》所规范的内容

销售商品收入与建造合同收入的确认和计量是本章的重难点内容

内容讲解第一节销售商品收入的确认和计量一、销售商品收入的确认条件销售商品收入同时满足下列五个条件的,才能加以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量

注意:分别学习和理解:(一)企业已将商品所有权上的主要风险和报酬转移给购货方商品所有权上的主要风险和报酬是否转移——经济实质层面商品所有权凭证是否转移——法律形式层面通常情况下所有权凭证已经转移、商品已经交付时,可以认为商品的主要风险和主要报酬已经转移

但是,某些情况下,所有权凭证已经转移、实物已经交付并不等于主要风险和报酬都已经转移,这些情况需要重点关注

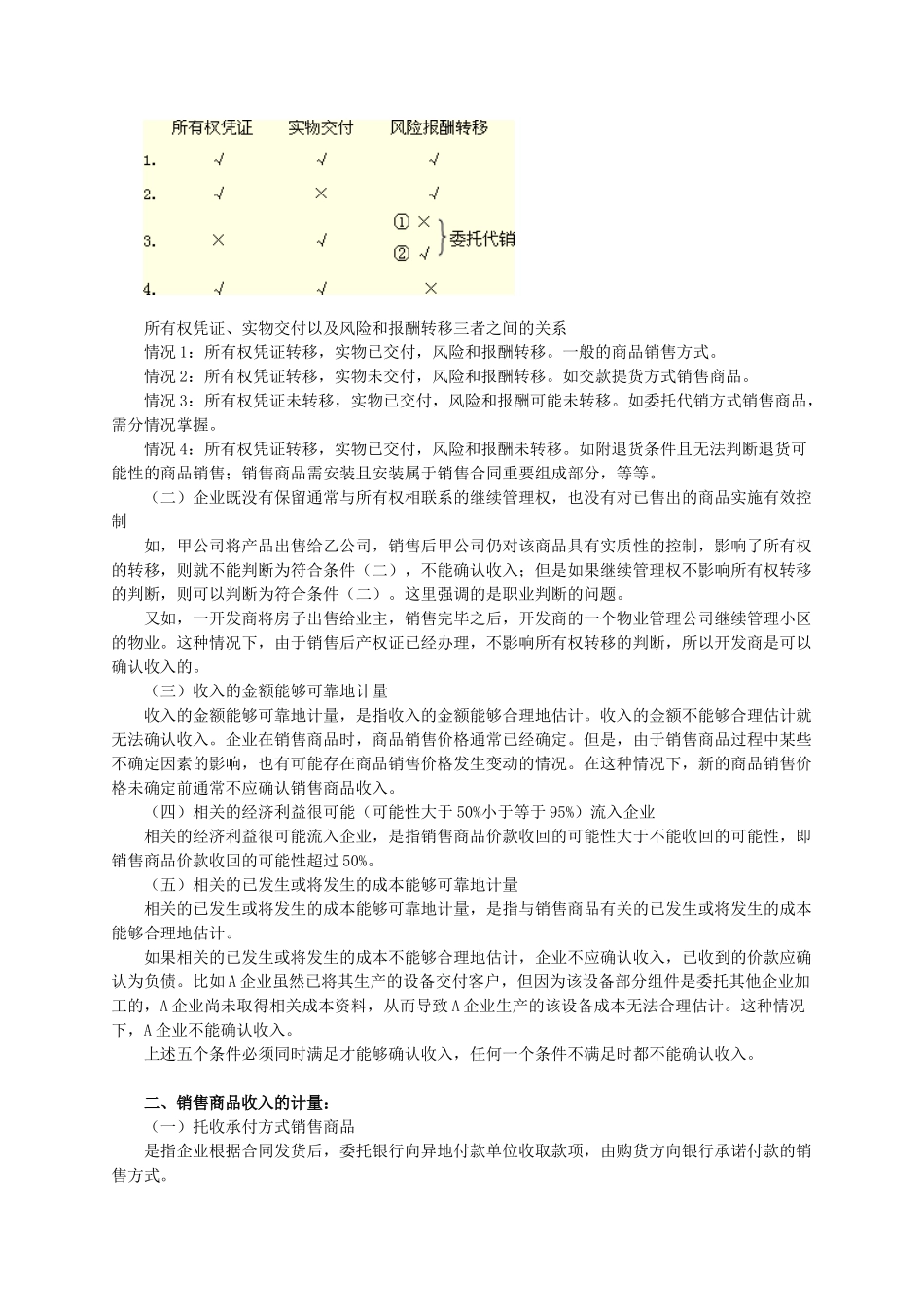

将所有权凭证的转移、实物的交付和主要风险、报酬已经转移之间的对应关系归纳如下:所有权凭证、实物交付以及风险和报酬转移三者之间的关系情况1:所有权凭证转移,实物已交付,风险和报酬转移

一般的商品销售方式

情况2:所有权凭证转移,实物未交付,风险和报酬转移

如交款提货方式销售商品

情况3:所有权凭证未转移,实物已交付,风险和报酬可能未转移

如委托代销方式销售