个人所得税的征税对象是个人取得的各项应税所得

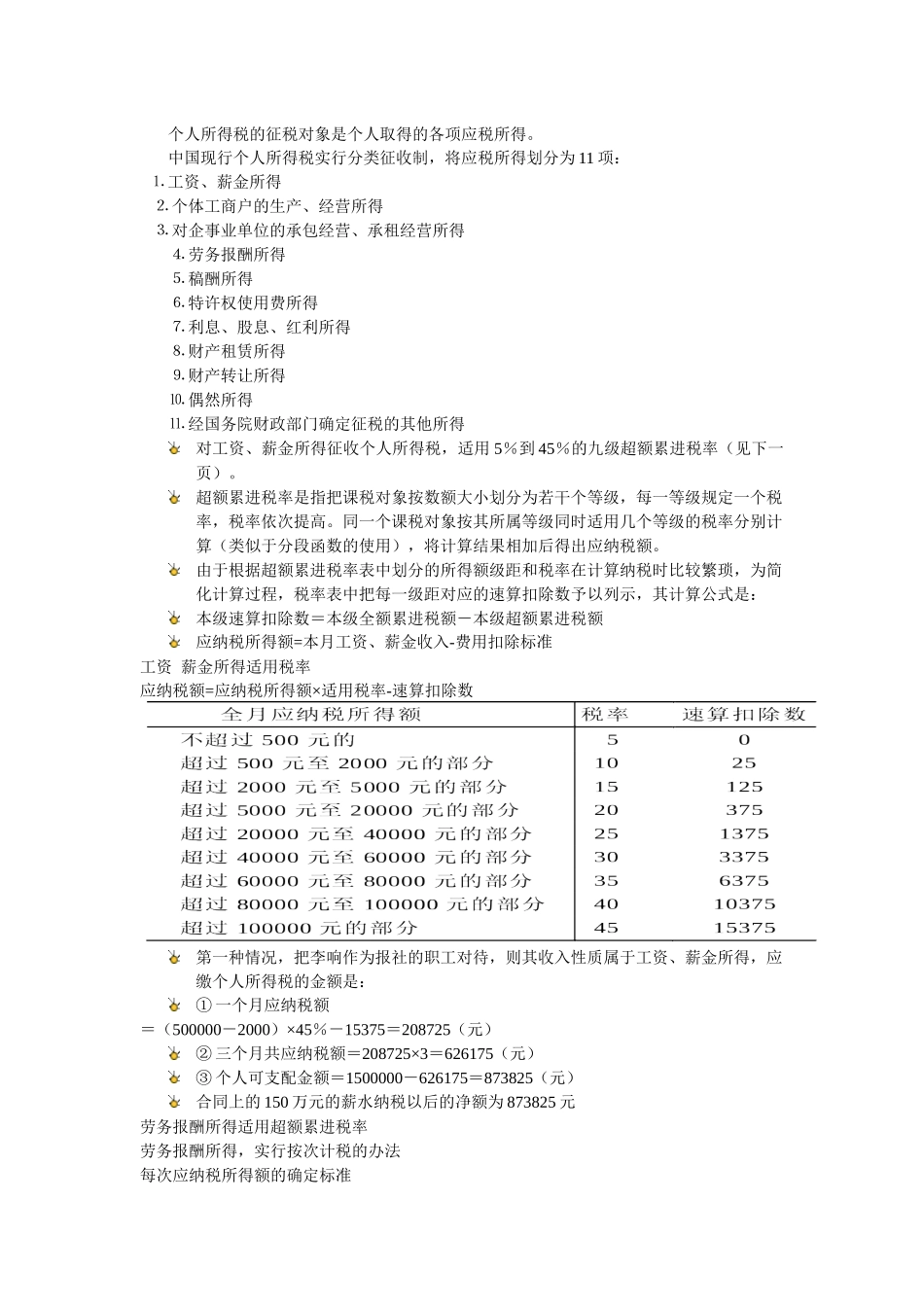

中国现行个人所得税实行分类征收制,将应税所得划分为11项:⒈工资、薪金所得⒉个体工商户的生产、经营所得⒊对企事业单位的承包经营、承租经营所得⒋劳务报酬所得⒌稿酬所得⒍特许权使用费所得⒎利息、股息、红利所得⒏财产租赁所得⒐财产转让所得⒑偶然所得⒒经国务院财政部门确定征税的其他所得对工资、薪金所得征收个人所得税,适用5%到45%的九级超额累进税率(见下一页)

超额累进税率是指把课税对象按数额大小划分为若干个等级,每一等级规定一个税率,税率依次提高

同一个课税对象按其所属等级同时适用几个等级的税率分别计算(类似于分段函数的使用),将计算结果相加后得出应纳税额

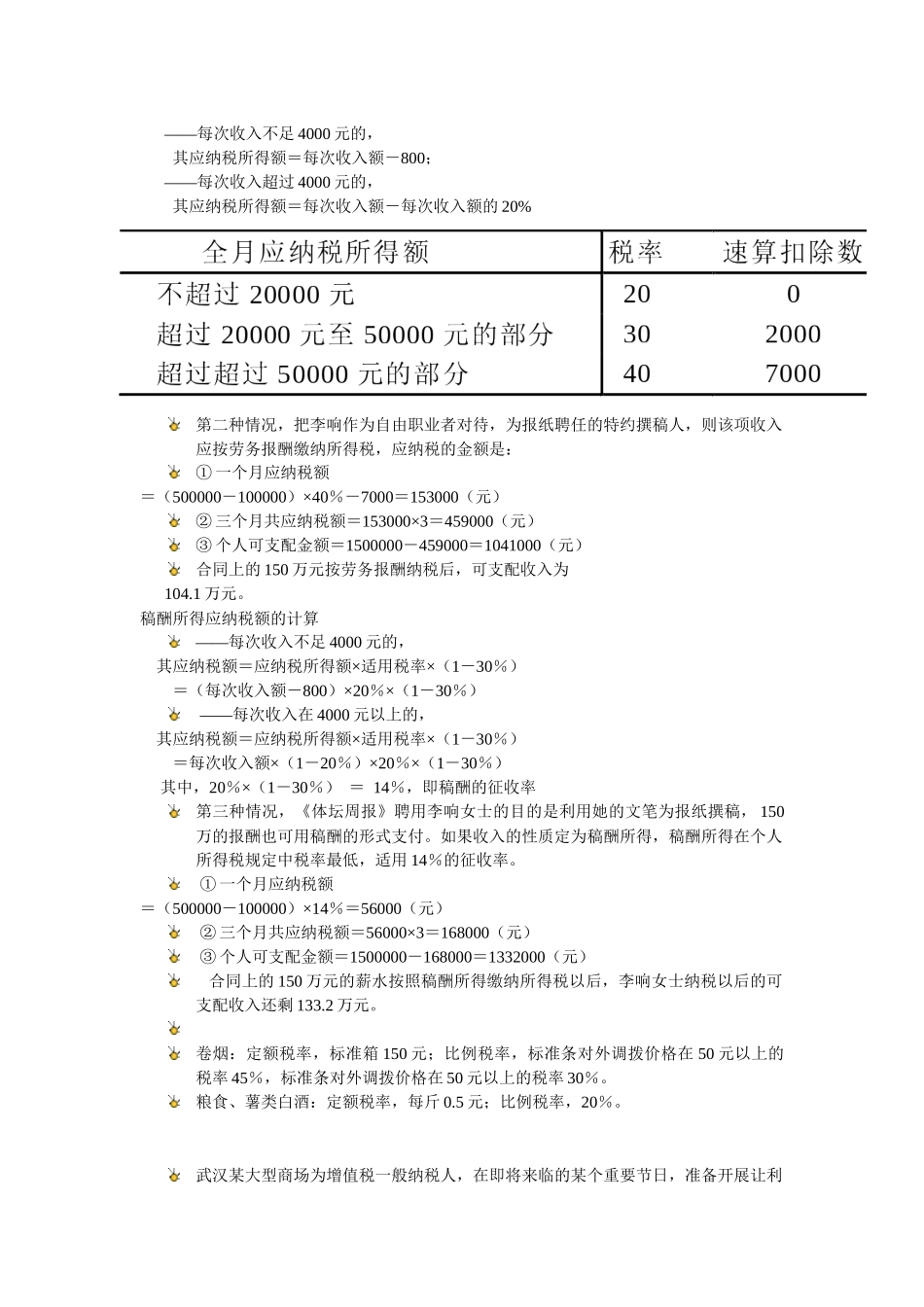

由于根据超额累进税率表中划分的所得额级距和税率在计算纳税时比较繁琐,为简化计算过程,税率表中把每一级距对应的速算扣除数予以列示,其计算公式是:本级速算扣除数=本级全额累进税额-本级超额累进税额应纳税所得额=本月工资、薪金收入-费用扣除标准工资薪金所得适用税率应纳税额=应纳税所得额×适用税率-速算扣除数第一种情况,把李响作为报社的职工对待,则其收入性质属于工资、薪金所得,应缴个人所得税的金额是:①一个月应纳税额=(500000-2000)×45%-15375=208725(元)②三个月共应纳税额=208725×3=626175(元)③个人可支配金额=1500000-626175=873825(元)合同上的150万元的薪水纳税以后的净额为873825元劳务报酬所得适用超额累进税率劳务报酬所得,实行按次计税的办法每次应纳税所得额的确定标准——每次收入不足4000元的,其应纳税所得额=每次收入额-800;——每次收入超过4000元的,其应纳税所得额=每次收入额-每次收入额的20%第二种情况,把李响作为自由职业者对待,为报纸聘任的特约撰稿人,则该项收入应按劳务报酬缴纳所得税,应纳税的金额是