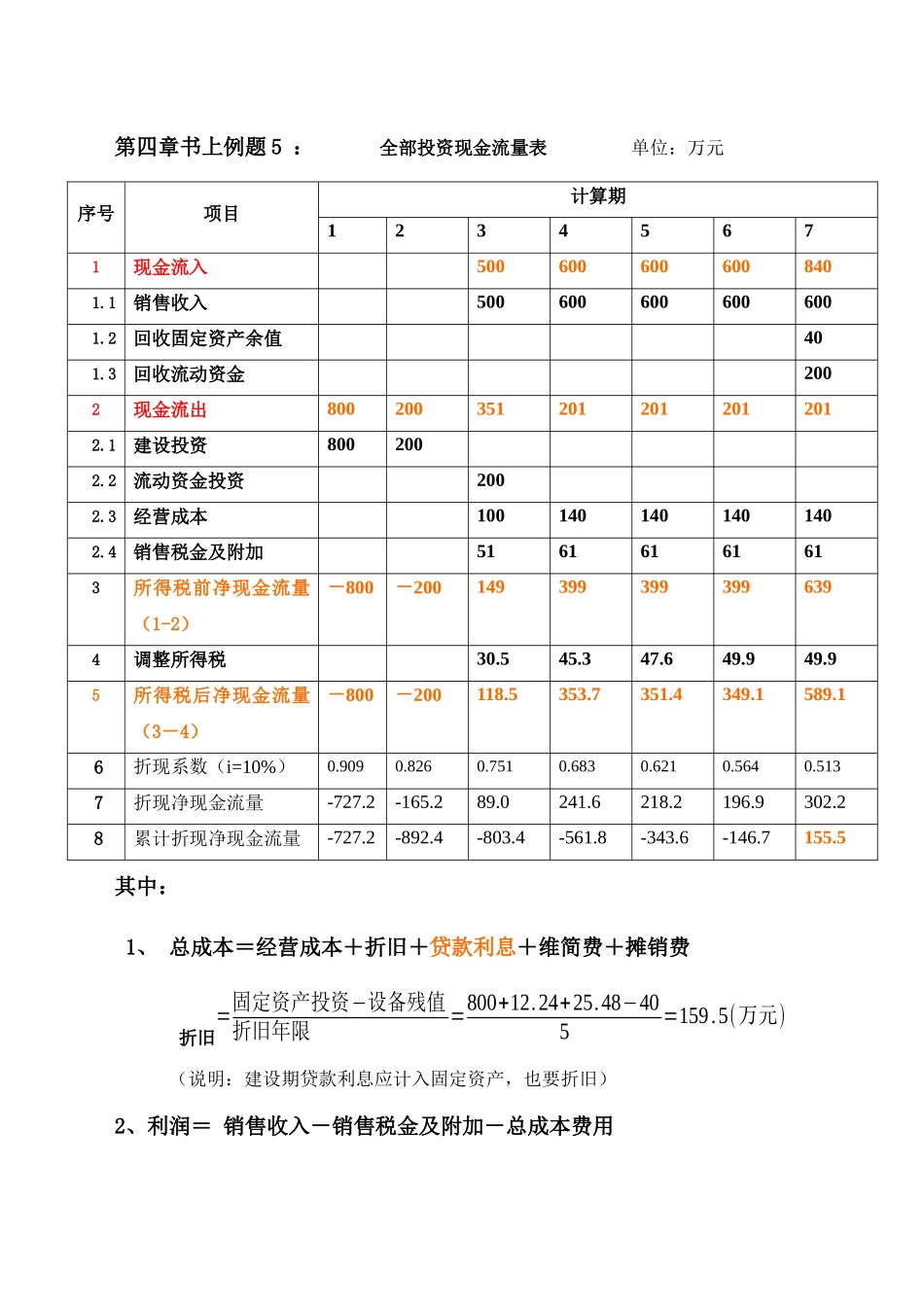

第四章书上例题5:全部投资现金流量表单位:万元序号项目计算期12345671现金流入5006006006008401

1销售收入5006006006006001

2回收固定资产余值401

3回收流动资金2002现金流出8002003512012012012012

1建设投资8002002

2流动资金投资2002

3经营成本1001401401401402

4销售税金及附加51616161613所得税前净现金流量(1-2)-800-2001493993993996394调整所得税30

95所得税后净现金流量(3-4)-800-200118

16折现系数(i=10%)0

5137折现净现金流量-727

28累计折现净现金流量-727

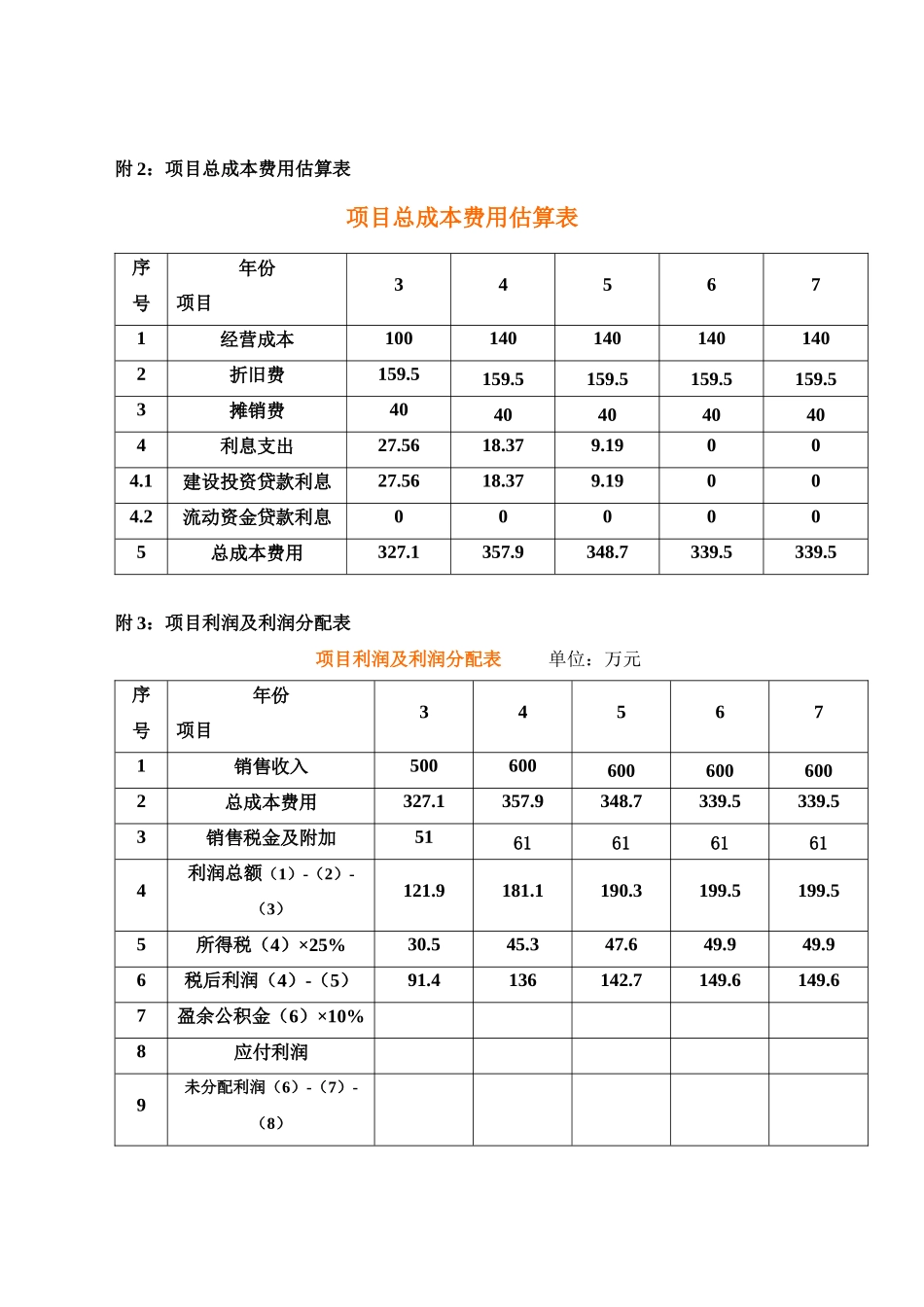

5其中:1、总成本=经营成本+折旧+贷款利息+维简费+摊销费折旧=固定资产投资−设备残值折旧年限=800+12

48−405=159

5(万元)(说明:建设期贷款利息应计入固定资产,也要折旧)2、利润=销售收入-销售税金及附加-总成本费用3、所得税=利润×所得税税率∴3-7年每年总成本分别为:327

53-7年每年利润分别为:121

53-7年每年所得税分别为:30

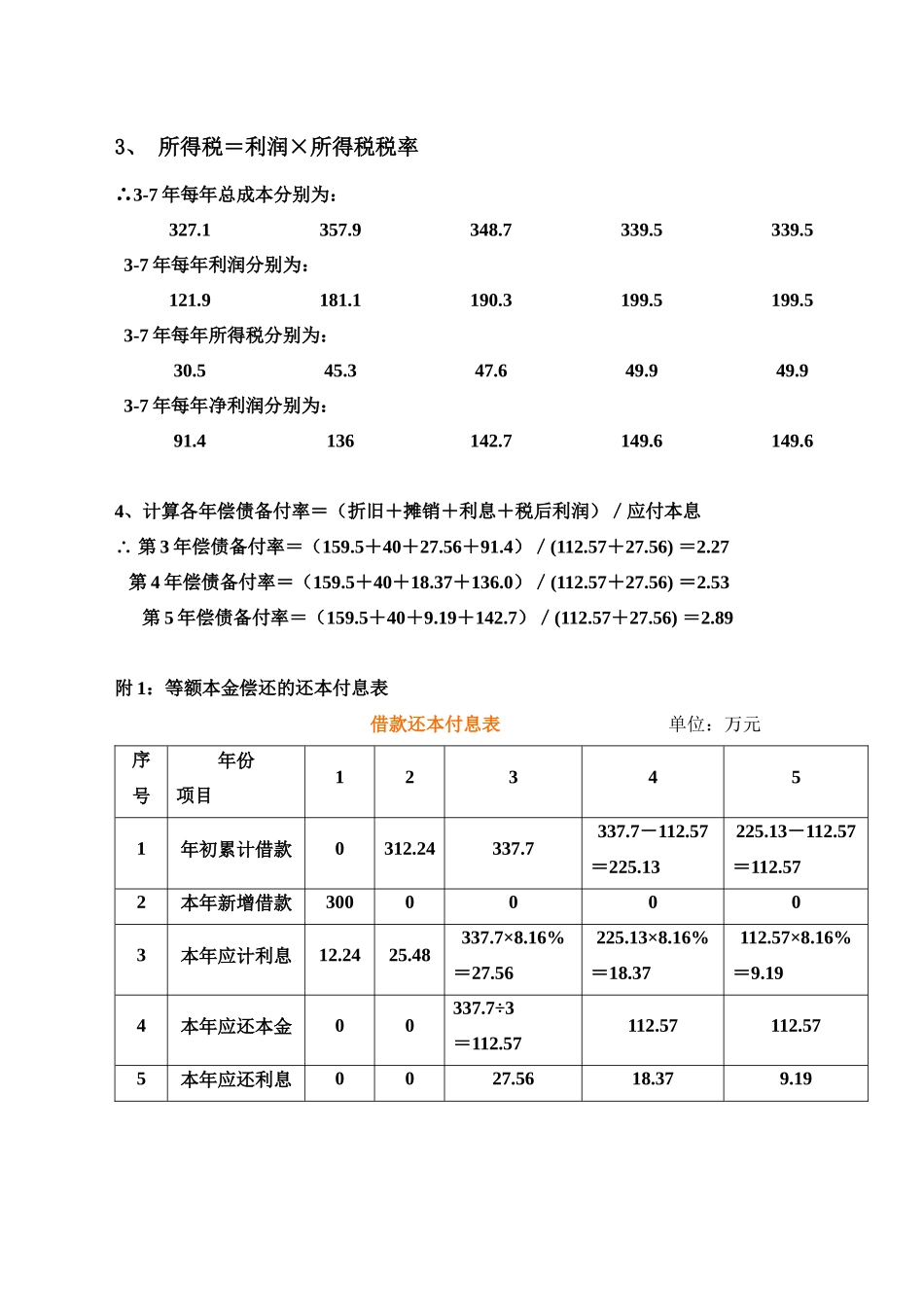

93-7年每年净利润分别为:91

4136142

64、计算各年偿债备付率=(折旧+摊销+利息+税后利润)/应付本息∴第3年偿债备付率=(159

5+40+27

4)/(11