单到冲回模式下的含税暂估业务因今麦郎每月材料采购金额非常大,暂估时如不估入税金,那么对材料成本影响比较大

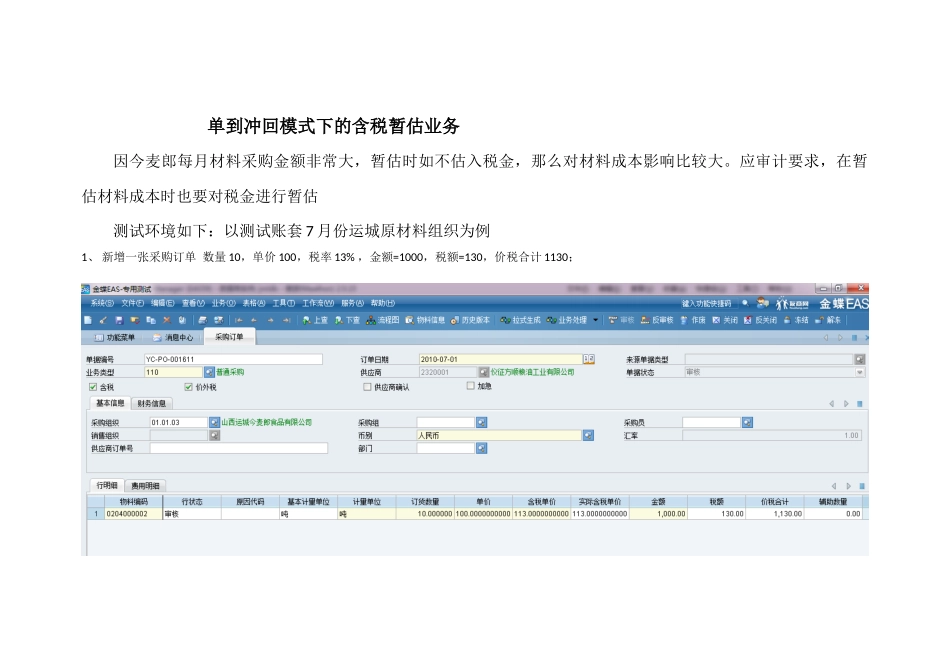

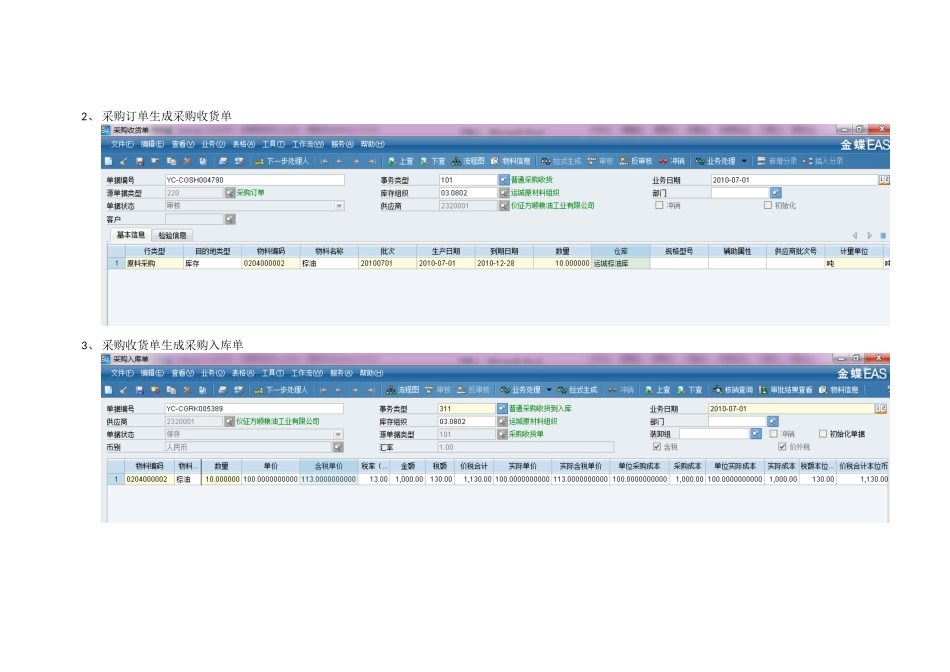

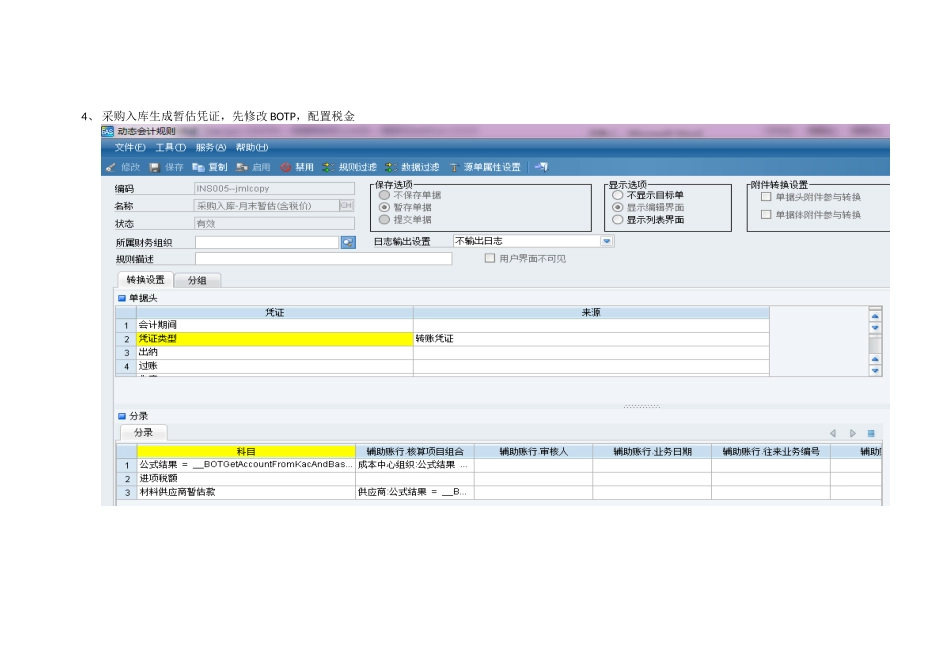

应审计要求,在暂估材料成本时也要对税金进行暂估测试环境如下:以测试账套7月份运城原材料组织为例1、新增一张采购订单数量10,单价100,税率13%,金额=1000,税额=130,价税合计1130;2、采购订单生成采购收货单3、采购收货单生成采购入库单4、采购入库生成暂估凭证,先修改BOTP,配置税金5、采购入库单根据新凭证模板生成凭证6、结账到第8期(存货期末结账、应付期末结账、总账期末结账)7、采购入库单8月份到发票,根据采购入库单生成应付单,并测试冲暂估

发票金额为1500元;采购入库单金额为1000,税额130,价税合计1130;差额为1327

43自动生成的成本调整单8、成本调整单生成冲暂估凭证(重新制作BOTP,设置金额取数关系)取数规则如下:借方材料科目取成本调整单上冲回的不含税金额、税金取成本调整单所对应的采购入库单上的税金字段、贷方取成本调整单所对应的采购入库单上的价税合计字段

(材料科目取值是从成本调整单取值,借方税金科目和贷方科目从采购入库单取值

这样取值的好处是当采购入库单未按照操作规程生成成本调整单金额时,生成的凭证不平,促使操作员查找原因

)金蝶今麦郎项目组2010/12/20