收益途径评估方法相关问题分析一、矿业权价值的构成:1、矿产资源的自然价值:把扣除矿产资源开发利用的各项投入后所剩余的价值即矿产资源自身所应有的价值——剩余价值称之谓矿产资源的自然价值

在土地、环境以及其它各项技术经济投入条件不变的情况下,它主要是受矿产资源赋存条件和矿石品质等自然条件决定,而且不以人们的意志为转移的

2、矿业权评估价值在完全不受限条件下,矿业权评估价值实质上就是矿产资源的自然价值,是矿业权应有的最大的全部价值

而在各种受限条件下,所得出的矿业权评估价值仅仅是该受限条件下的价值,是全部矿业权价值的一部分

3、确矿业权评估方法的原则在进行矿业权价值评估时,必须要明确矿业权价值是依存于土地、环境、人力、资本、科学技术等存在的社会价值原则

矿业权评估理论与方法的编制也一定要体现上述各项基本条件,否则所评估出来的矿业权价值也是不准确、不全面的

4、矿业权价值的构成矿业权价值是一种“剩余价值”,其计算模型如下:矿业权价值=(现金流入量-现金流出量)*折现系数现金流入量=销售收入+回收各项投资收入现金流出量=开发利用所投入的各项投资、成本、税费及合理投资收益——社会价值矿业权价值=矿产资源自然品质所带来的超额收益——自然价值(净现金流量的折现值)

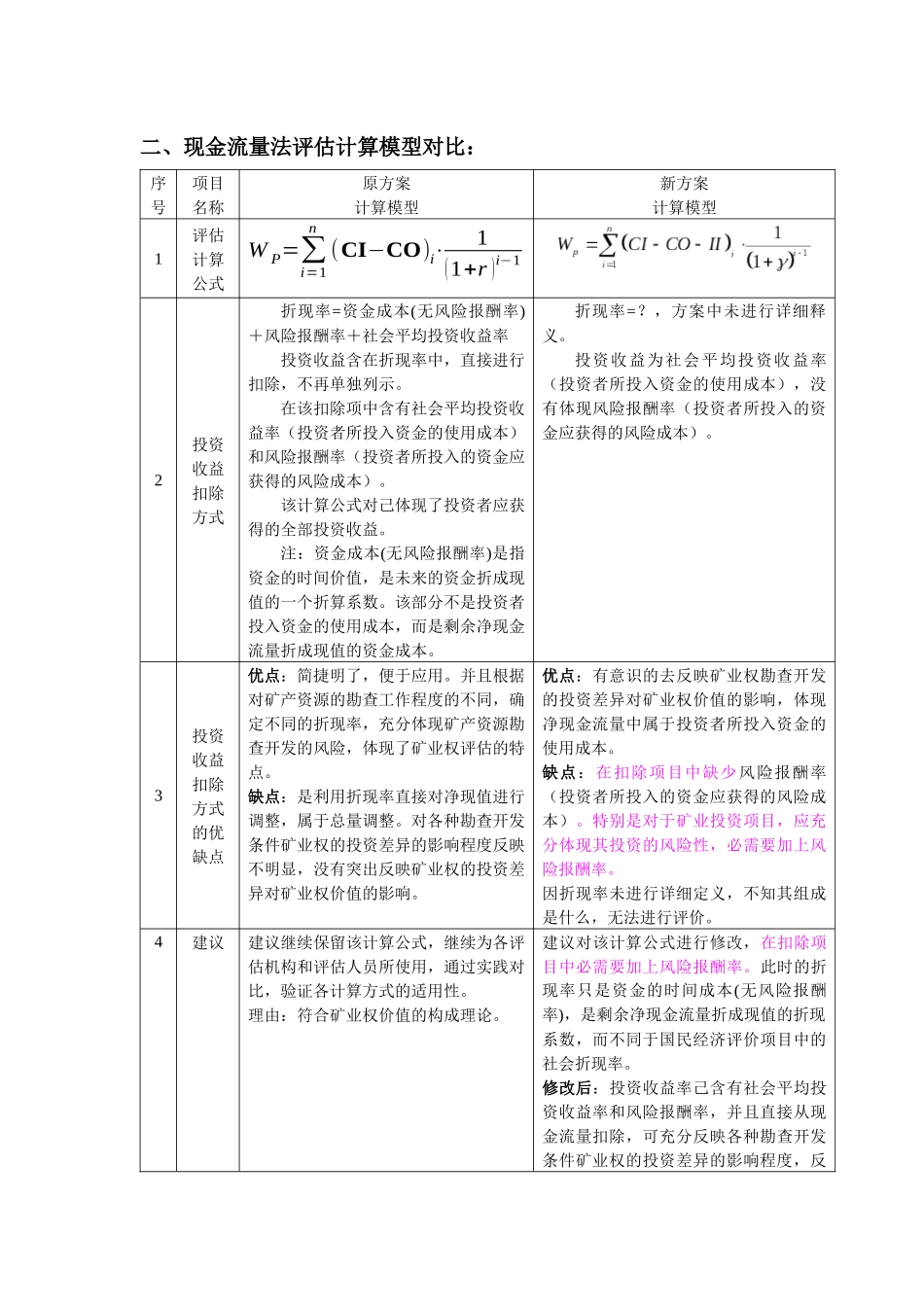

二、现金流量法评估计算模型对比:序号项目名称原方案计算模型新方案计算模型1评估计算公式WP=∑i=1n(CI−CO)i⋅1(1+r)i−12投资收益扣除方式折现率=资金成本(无风险报酬率)+风险报酬率+社会平均投资收益率投资收益含在折现率中,直接进行扣除,不再单独列示

在该扣除项中含有社会平均投资收益率(投资者所投入资金的使用成本)和风险报酬率(投资者所投入的资金应获得的风险成本)

该计算公式对己体现了投资者应获得的全部投资收益

注:资金成本(无风险报酬率)是指资金的时间价值,是未来的资金折成现值的一个折算系数

该部分不是投资者