所得稅法第四條、第十七條、第一百二十六條修正草案總說明現行所得稅法有關現役軍人及托兒所、幼稚園、國民中小學以下教職員薪資所得免稅規定,係民國四十四年十二月二十三日修正公布

當時係基於動員時期之背景及為使從事國民教育與幼稚教育工作人員享有免稅優遇之考量

惟隨著時空之變遷,上開基於身分別、職業別之免稅規定,有違所得稅量能課稅及租稅公平原則,多年來各界迭有不良之反映

為維護租稅公平並建立公平合理之稅制,爰於獲致各界共識下,擬具﹁所得稅法﹂第四條、第十七條、第一百二十六條修正草案,取消現役軍人及托兒所、幼稚園、國民中小學以下教職員薪資(餉)所得免稅之規定,期使所得稅制更臻公平及合理化,其修正要點如次:一、刪除現役軍人及國民中、小學以下教職員薪資(餉)所得,免納所得稅之規定

(修正條文第四條)二、配合取消軍教人員薪資(餉)所得免稅規定,刪除免稅所得者之子女,不得被列報為其他親屬或家屬,減除扶養親屬免稅額之規定,以資合理

(修正條文第十七條)三、增訂本法本次修正之第四條第一項第一款、第二款及第十七條第一項第一款第四目規定之施行日期,由行政院定之

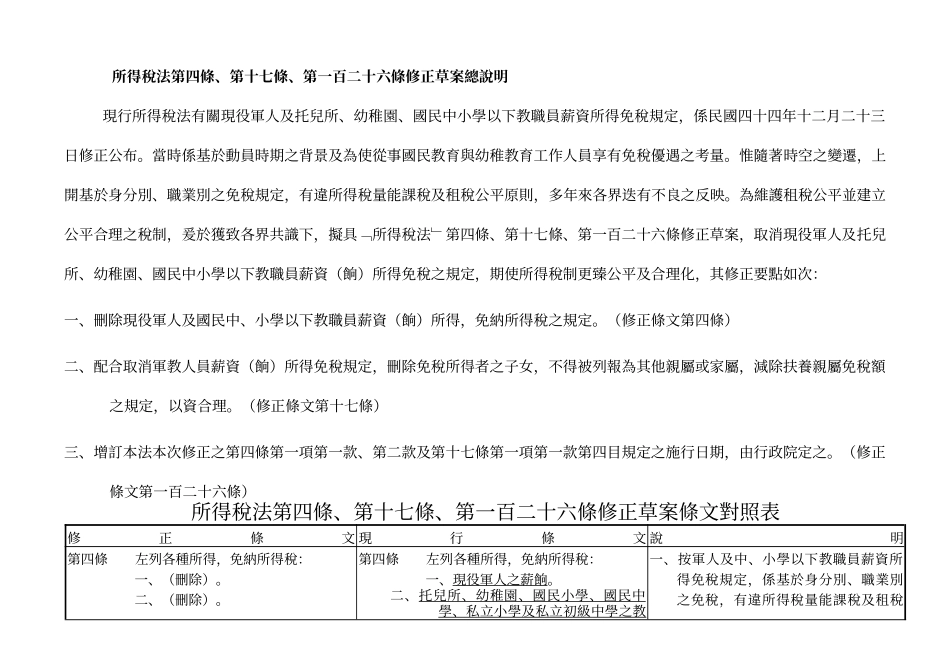

(修正條文第一百二十六條)所得稅法第四條、第十七條、第一百二十六條修正草案條文對照表修正條文現行條文說明第四條左列各種所得,免納所得稅:一、(刪除)

二、(刪除)

第四條左列各種所得,免納所得稅:一、現役軍人之薪餉

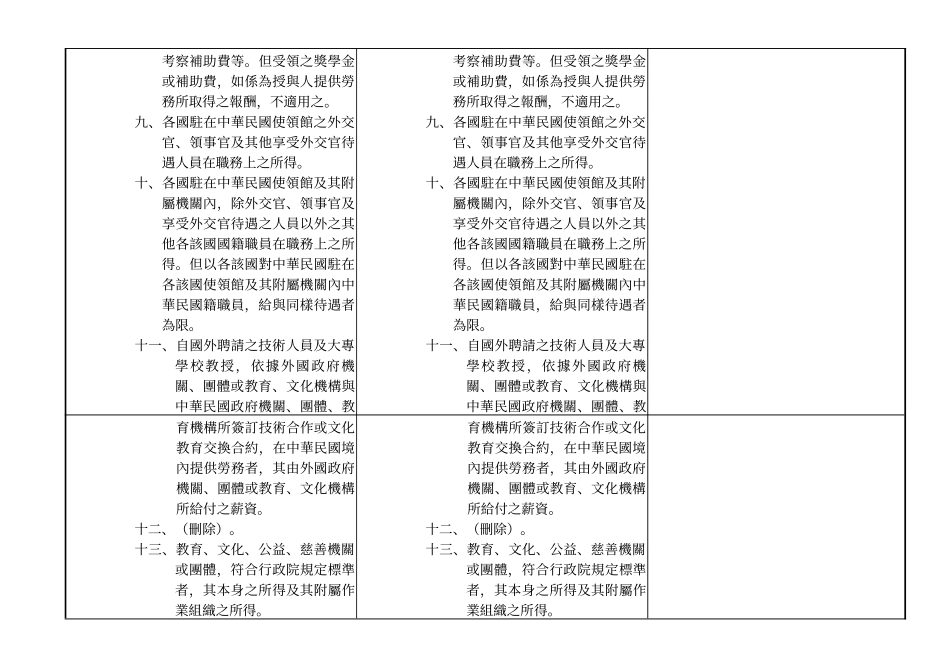

二、托兒所、幼稚園、國民小學、國民中學、私立小學及私立初級中學之教一、按軍人及中、小學以下教職員薪資所得免稅規定,係基於身分別、職業別之免稅,有違所得稅量能課稅及租稅三、傷害或死亡之損害賠償金,及依國家賠償法規定取得之賠償金

四、個人因執行職務而死亡,其遺族依法令或規定領取之撫卹金或死亡補償

個人非因執行職務而死亡,其遺族依法令或規定一次或按期領取之撫卹金或死亡補償,應以一次或全年按期領取總額,與第十四條第一項規定之退職所得合計,其