我国车险费率市场化改革的实证研究——以深圳车险市场为例武汉大学经济与管理学院在读博士生周炯发布时间:2010-06-25费率、利率和汇率是金融市场中三个重要的价格,在我国金融市场化改革中,车险费率是先行者

在当前的国际经济形势下,回顾和反思车险费率市场化改革就显得十分必要,不仅有助于防范国际金融危机对我国保险业的不利影响,而且有助于为利率和汇率市场化改革积累有益的经验

一、车险费率市场化改革的历程由于深圳是车险费率市场化最早的试点城市,其改革的经验和教训对内地城市具有一定的借鉴意义

因此,本文重点以深圳车险市场为样本进行实证分析

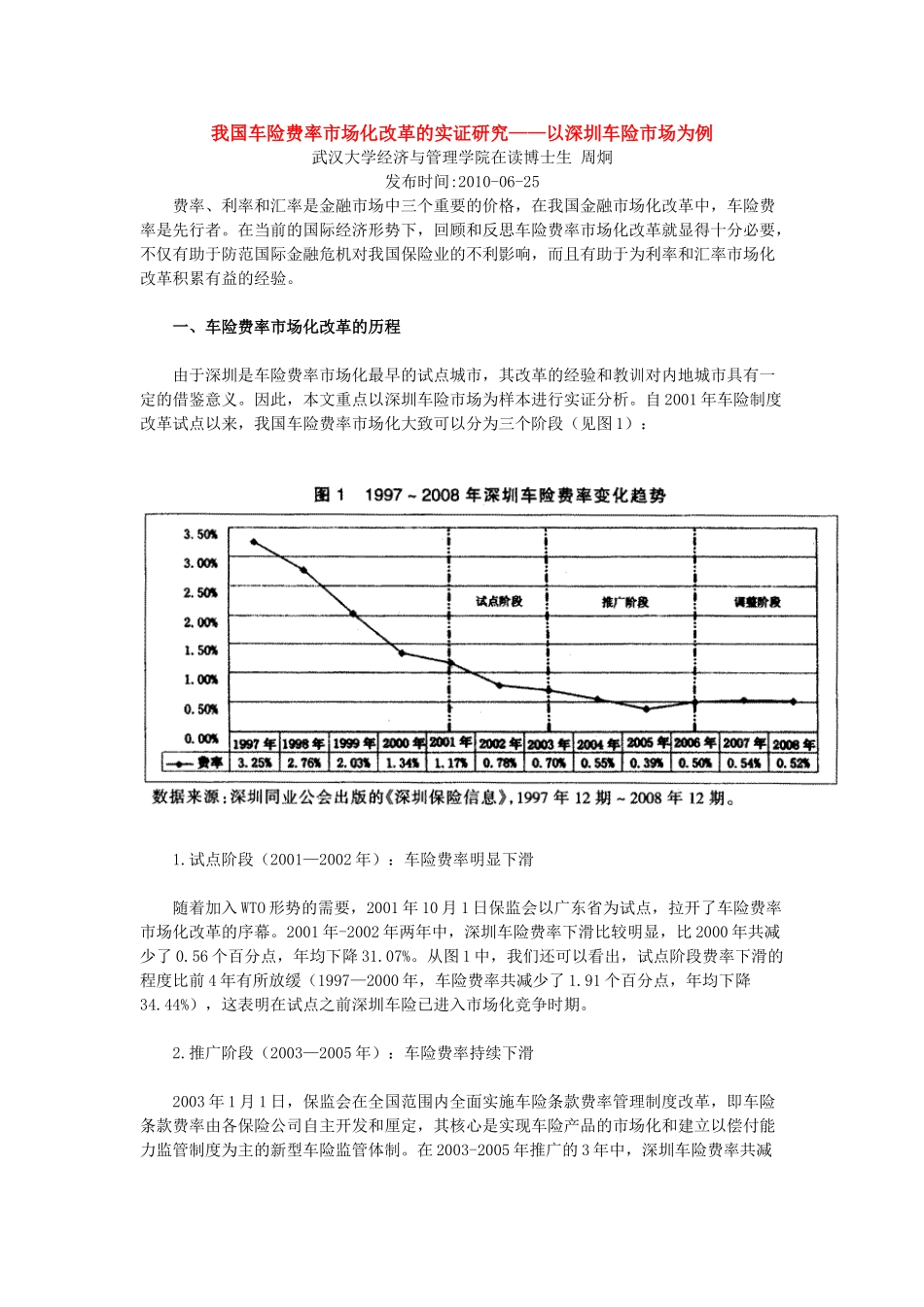

自2001年车险制度改革试点以来,我国车险费率市场化大致可以分为三个阶段(见图1):1

试点阶段(2001—2002年):车险费率明显下滑随着加入WTO形势的需要,2001年10月1日保监会以广东省为试点,拉开了车险费率市场化改革的序幕

2001年-2002年两年中,深圳车险费率下滑比较明显,比2000年共减少了0

56个百分点,年均下降31

从图1中,我们还可以看出,试点阶段费率下滑的程度比前4年有所放缓(1997—2000年,车险费率共减少了1

91个百分点,年均下降34

44%),这表明在试点之前深圳车险已进入市场化竞争时期

推广阶段(2003—2005年):车险费率持续下滑2003年1月1日,保监会在全国范围内全面实施车险条款费率管理制度改革,即车险条款费率由各保险公司自主开发和厘定,其核心是实现车险产品的市场化和建立以偿付能力监管制度为主的新型车险监管体制

在2003-2005年推广的3年中,深圳车险费率共减少了0

39个百分点,年均下降25

由于前期深圳车险市场化竞争较为激烈,与试点阶段之前相比,这一时期的车险费率下滑速度有所放缓

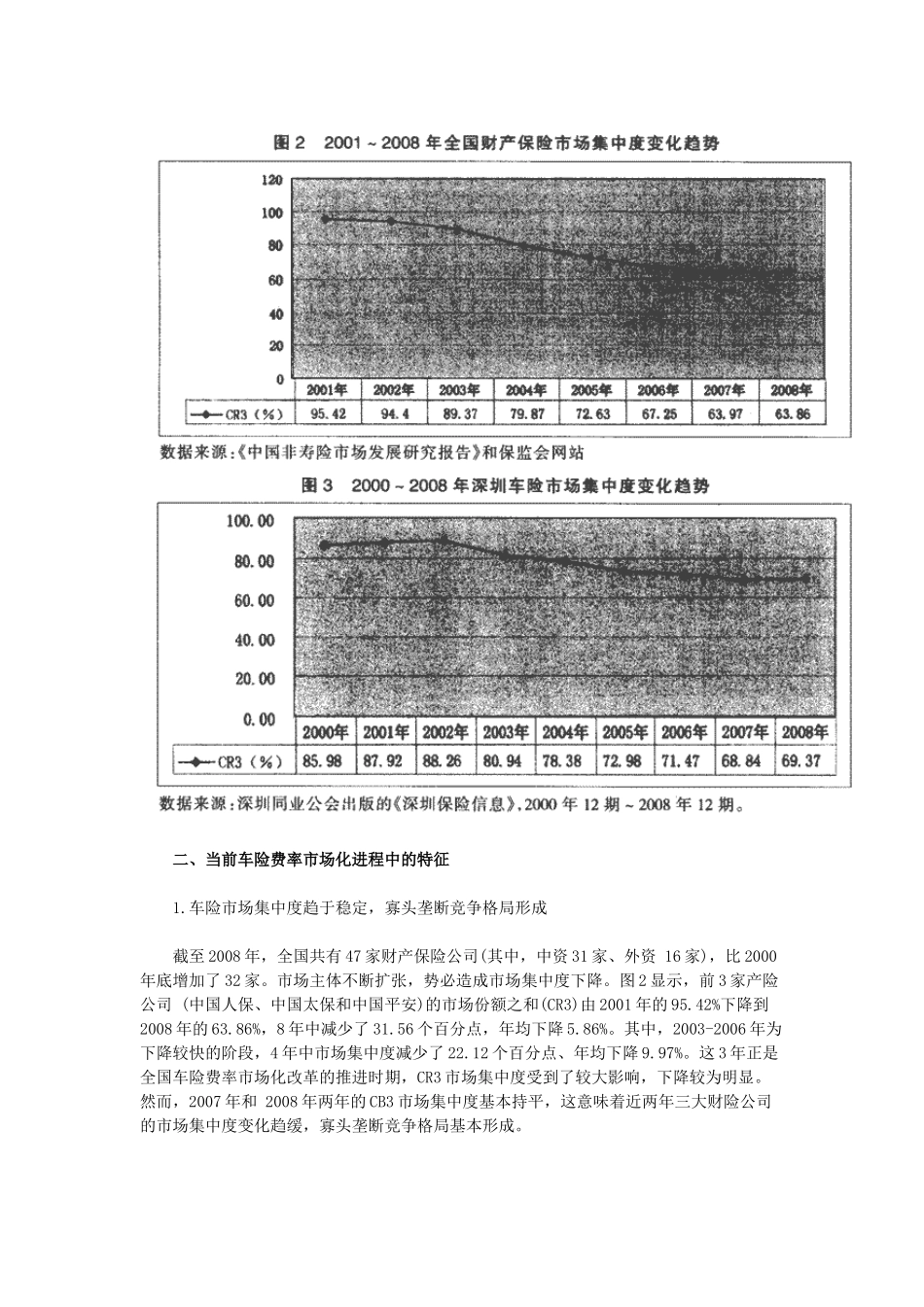

调整阶段(2006年至今):车险费率逐步回升自2006年至今的3年中,深圳车险费率