工程投资评估报告(2)一、对工程总投资的评估1、工程总投资估算本工程总投资万元,其中建立估算投资万元

年平均销售收入万元,年平均利润万元,资本金财务内部收益率33%

本工程规划的建立规模为年加工玉米10万吨,生产玉米汁、淀粉、玉米酒、玉米油、玉米罐头等

为便于筹措资金和方便市场开发,本工程拟采取分期建立的方式进展

一期工程建立规模为年加工净玉米30万,年工作日270天,每天16小时连续换班生产,相当于每年加工商品玉米32万吨

主要产品为玉米汁、淀粉、玉米酒、玉米油、玉米罐头等

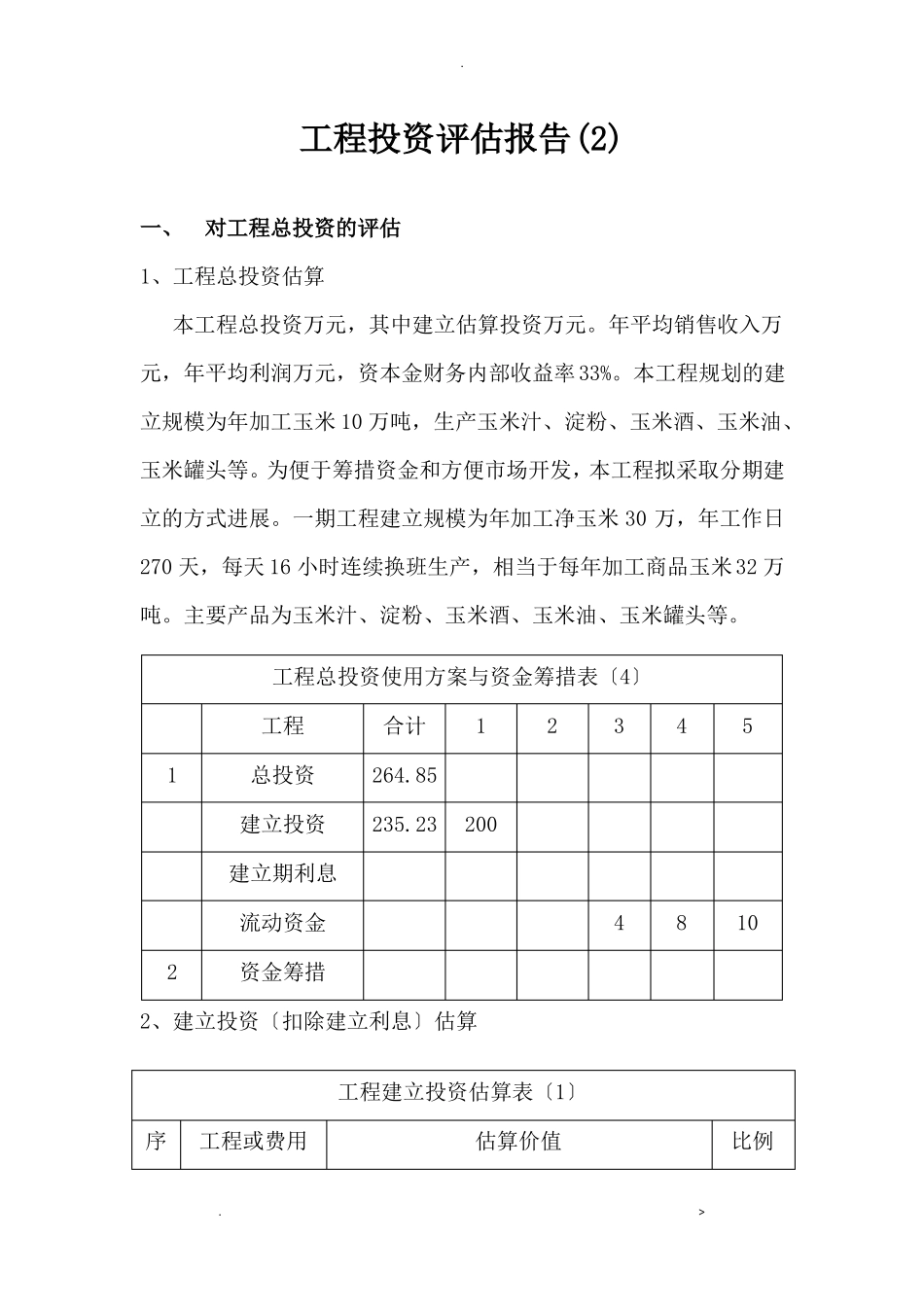

工程总投资使用方案与资金筹措表〔4〕12工程总投资建立投资建立期利息流动资金资金筹措合计264

85123484105235

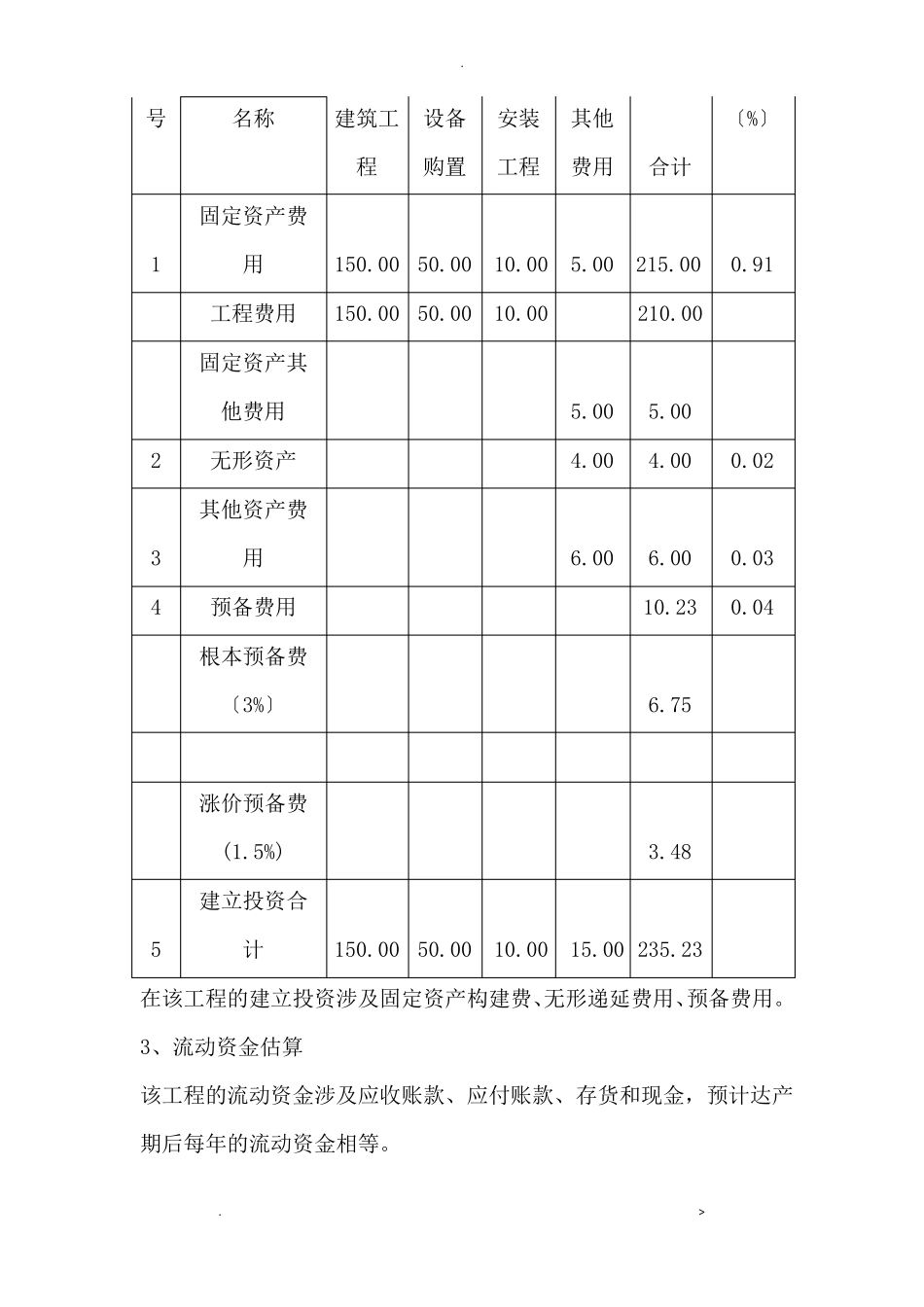

232002、建立投资〔扣除建立利息〕估算工程建立投资估算表〔1〕序工程或费用估算价值比例

号名称建筑工程设备安装其他合计〔%〕购置工程费用固定资产费1用工程费用固定资产其2他费用无形资产其他资产费34用预备费用根本预备费〔3%〕涨价预备费(1

5%)建立投资合5计150

02在该工程的建立投资涉及固定资产构建费、无形递延费用、预备费用

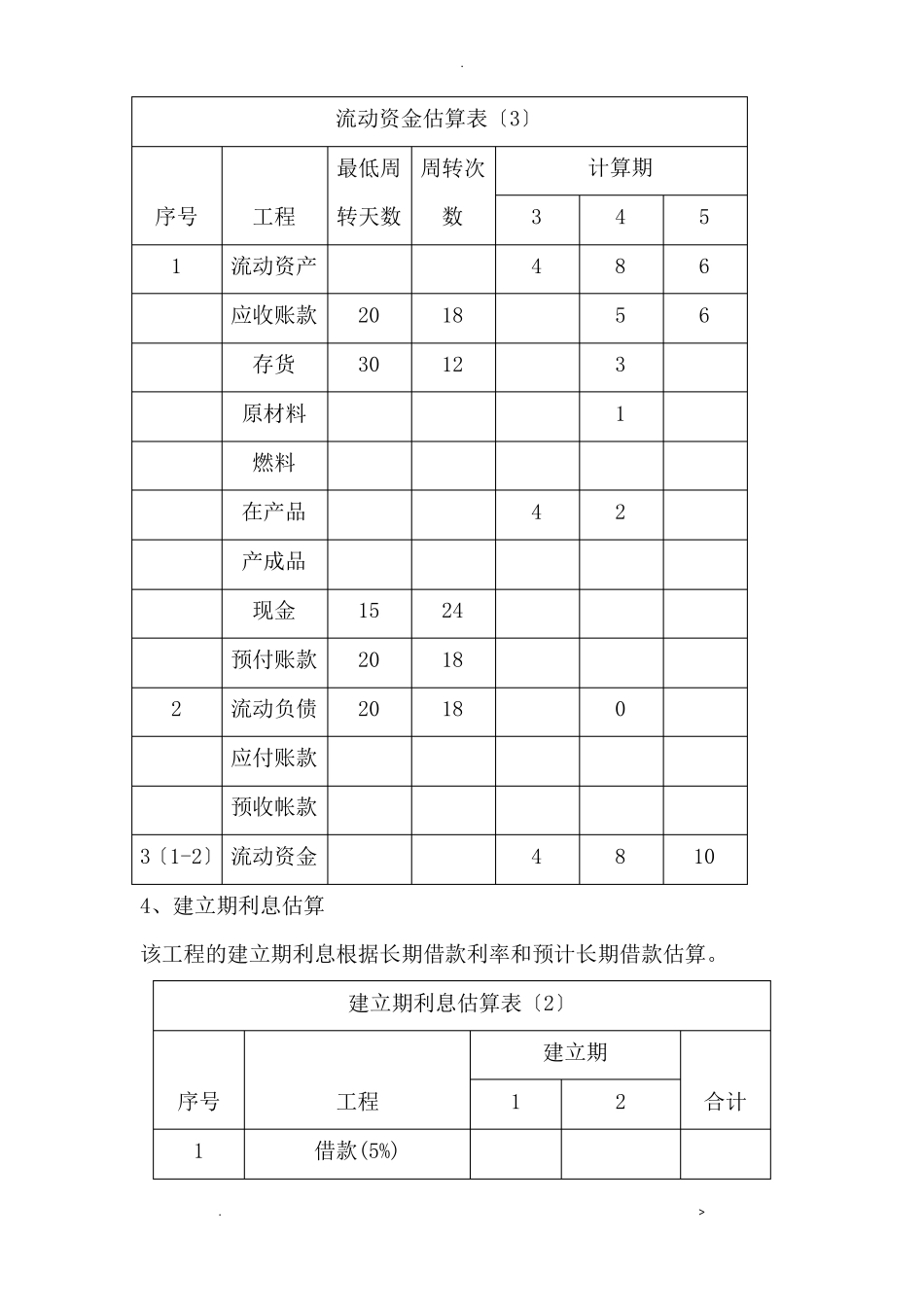

3、流动资金估算该工程的流动资金涉及应收账款、应付账款、存货和现金,预计达产期后每年的流动资金相等

流动资金估算表〔3〕最低周周转次序号12工程流动资产应收账款存货原材料燃料在产品产成品现金预付账款流动负债应付账款预收帐款转天数2030152020数18122418183444计算期48531208566103〔1-2〕流动资金4、建立期利息估算该工程的建立期利息根据长期借款利率和预计长期借款