营业税改征增值税试点方案的精彩解读财政部,国家税务总局2011年11月16日印发了营业税改征增值税试点方案的相关文件:财税[2011]110号:《关于印发的通知》(以下简称“110号文”)财税[2011]111号:《关于在上海市开展交通运输业和部分服务业营业税改征增值税试点的通知》(以下简称“111号文”,或“[实施通知]”)这两份文件的出台,标志着中国现代服务业营业税改征增值税的转型改革正式启动,这将很大程度改变现时中国流转税制度,使得中国的流转税制度更加接近于世界范围内所公认的最佳操作模式,缴纳增值税的企业购买服务时所支付的价款中其实已经包含了相应的营业税成本,而营业税的纳税人购买货物或劳务所支付的价款中包含了增值税和营业税两种税收成本,所以这次改革可以大幅度较少上述的重复征税情况

当然,这一重大改革在短期内将会带来很多问题,不论是营业税纳税人还是增值税纳税人都将因为政策的变化受到不同程度的影响,试点范围和非试点范围内的供应商之间的竞争有可能加剧,甚至会出现一些法规尚未明确的问题

此次增值税的改革先展开先在上海的部分行业进行试点,但其相关政策很可能代表着将来全国范围内增值税改革的发展方向,因此,掌握新政策对于企业影响并做好相应的策划和准备是非常有必要的

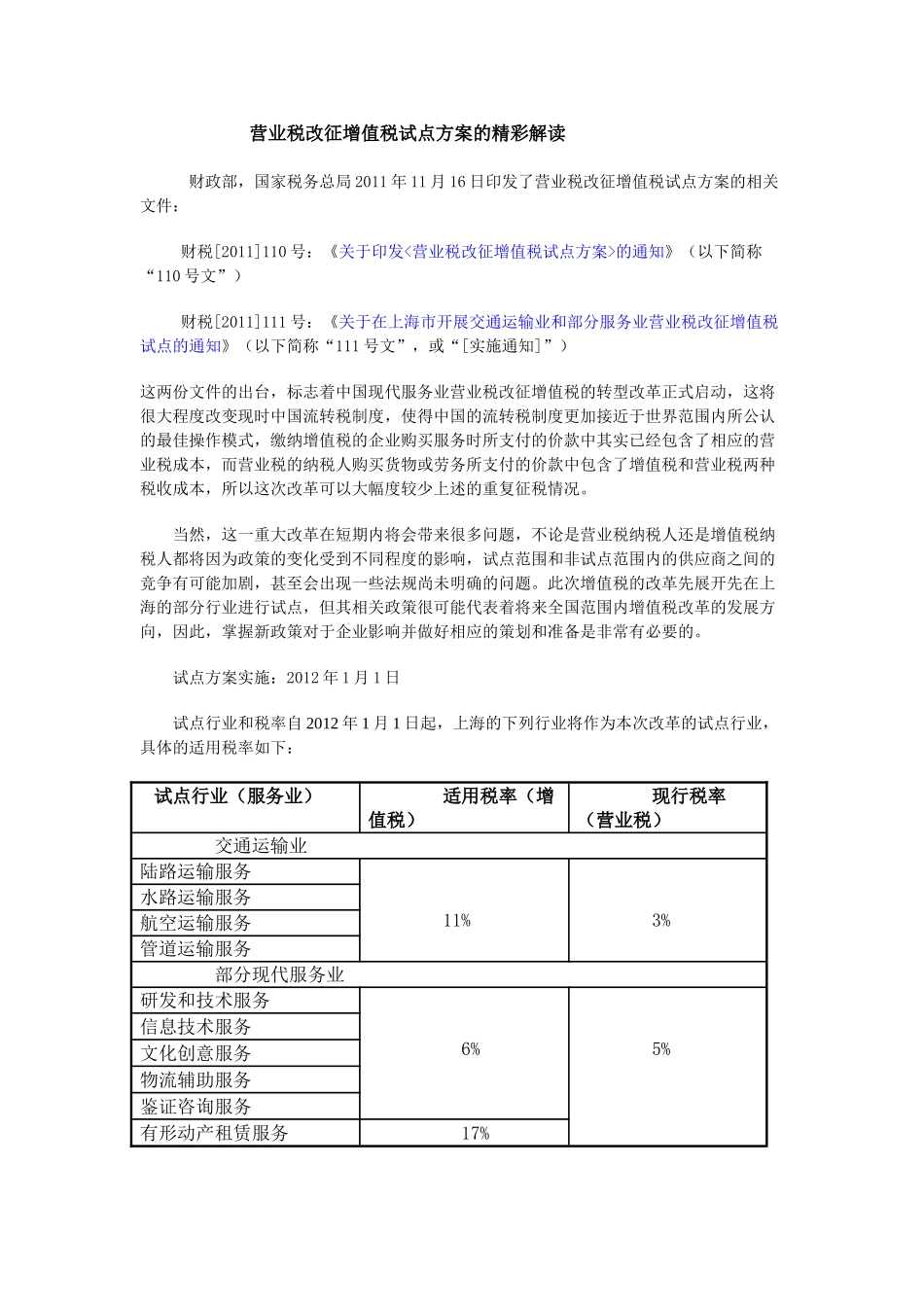

试点方案实施:2012年1月1日试点行业和税率自2012年1月1日起,上海的下列行业将作为本次改革的试点行业,具体的适用税率如下:试点行业(服务业)适用税率(增值税)现行税率(营业税)交通运输业陆路运输服务11%3%水路运输服务航空运输服务管道运输服务部分现代服务业研发和技术服务6%5%信息技术服务文化创意服务物流辅助服务鉴证咨询服务有形动产租赁服务17%通常情况下,大部分试点的企业由营业税纳税人转变为增值税纳税人基本上和现行的增值税规定和相关的处理方法一致,其中最基本的特征是按照当期应税服务销售额(不含税)和适用的增值