试析营业税改增值税对交通运输业的税负影响——以某海洋运输企业为例李克亮【摘要】营业税改增值税将从2012年1月1日起率先在上海交通运输业和部分现代服务业中实施

这次税改着眼于通过结构性减税来促进服务业的发展,无疑将给交通运输企业的税负带来巨大变化

由于企业情况千差万别,税改带来的结果也各不相同,文章以某海运企业为个案,试图对税改的结果及存在问题进行深入剖析,以方便企业和政府针对具体情况进行积极的应对和调整

【关键词】营业税增值税交通运输业税负2011年11月16日,财政部、国家税务总局颁布了“财税[2011]110号”、“财税[2011]111号”文件,规定营业税改征增值税(以下简称税改)自2012年1月1日起在上海试点

根据税改方案,交通运输业和部分现代服务业将计缴增值税,分别适用11%和6%两档税率

这次税改减少了营业税的重复征收,降低了征管成本,从总体上减轻了企业税负并有利于产业机构调整,因而得到了大多数人士的肯定

但也有一部分业内人士认为该项改革显著增加了他们所在企业的负担,提出了很多反对意见

实际上,税改后交通运输业的税率从3%的营业税一下子提升到了11%的增值税,增加了8个百分点,幅度不可谓不大

在这样的情况下,成本中可抵扣项目所占收入、成本比重的高低将直接决定交通运输企业税改后的税负

这里我们以某交通运输企业——红星海运运输公司(以下简称红星公司)为例进行典型剖析,试图举一反三,探讨税改对交通运算业税负的影响并就如何完善相关方案提出问题和对策

一、窥一斑而见全豹,红星公司的得与失红星公司为设在上海的海洋运输企业,具有一般纳税人资格,其主要业务是货物的沿海及内河运输

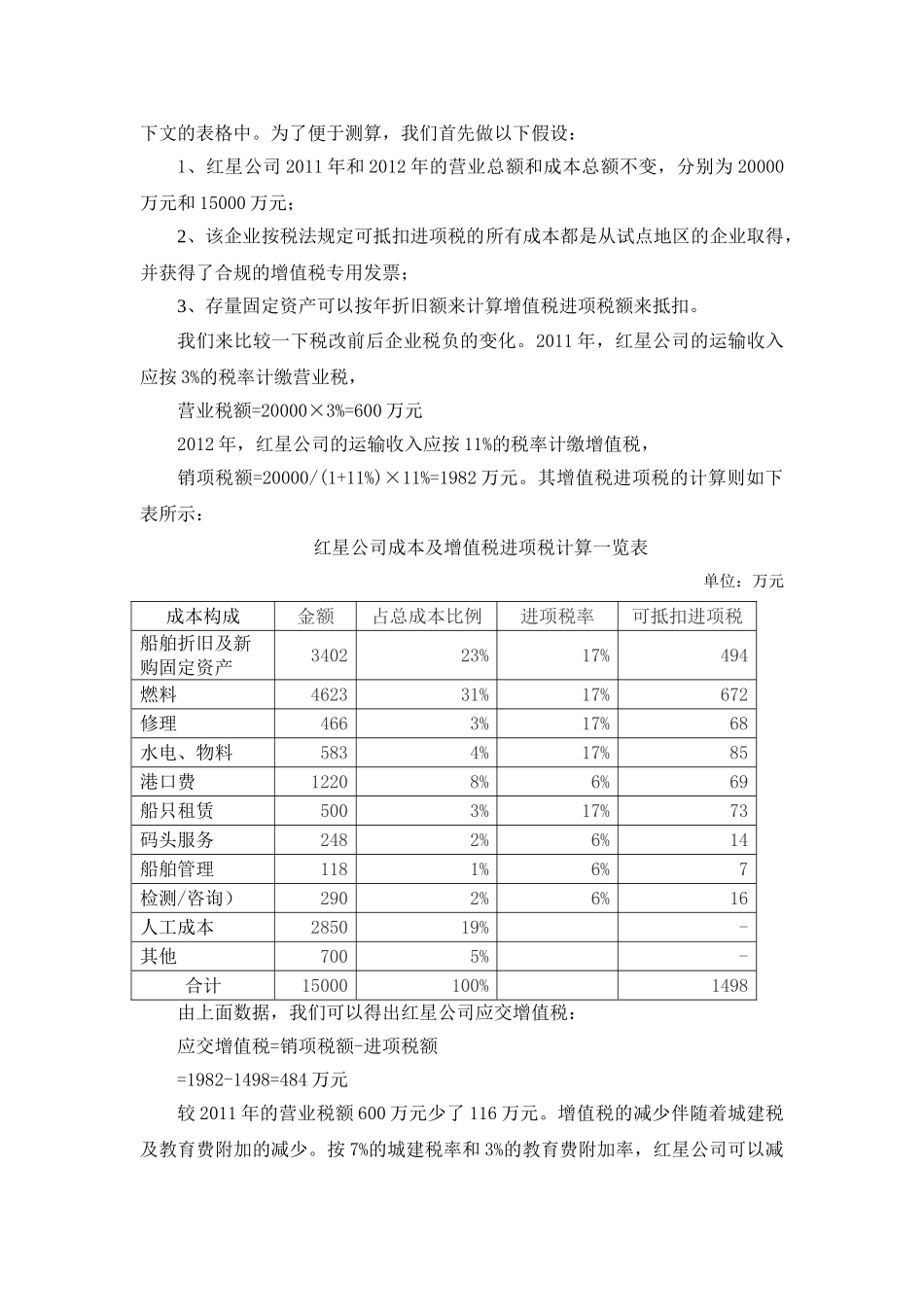

红星公司外购货物方面主要是燃料、备品备件、船只等;外购劳务方面主要是港口费、修理费、装卸费等,具体成本明细列示在下文的表格中

为了便于测算,我们首先做以下假设:1、红星公司2011年和2012年的营