2006/07年度榨季糖市投资报告分析前言:不知不觉中糖市进入了春季,经历了榨季初过山车般的阵痛,承受着历史性大增产的压力,国内糖市运行趋势将如何演绎

影响价格走势的主要因素最新的发展态势如何

我们将于今天开始,每个季度推出一期《糖市投资季度报告》,而人们都说“一年之计在于春”,市场形势变幻莫测,没有谁能够准确预知,但是我们可以做到未雨绸缪,做好各种应对准备,首先,就要求我们客观地认知当前以及未来糖市发展的各种可能,于是,在经过的调查研究以及综合评估基础上,有了这份《2006/07榨季糖市投资报告一》

粗浅之见,一家之言,仅供参考

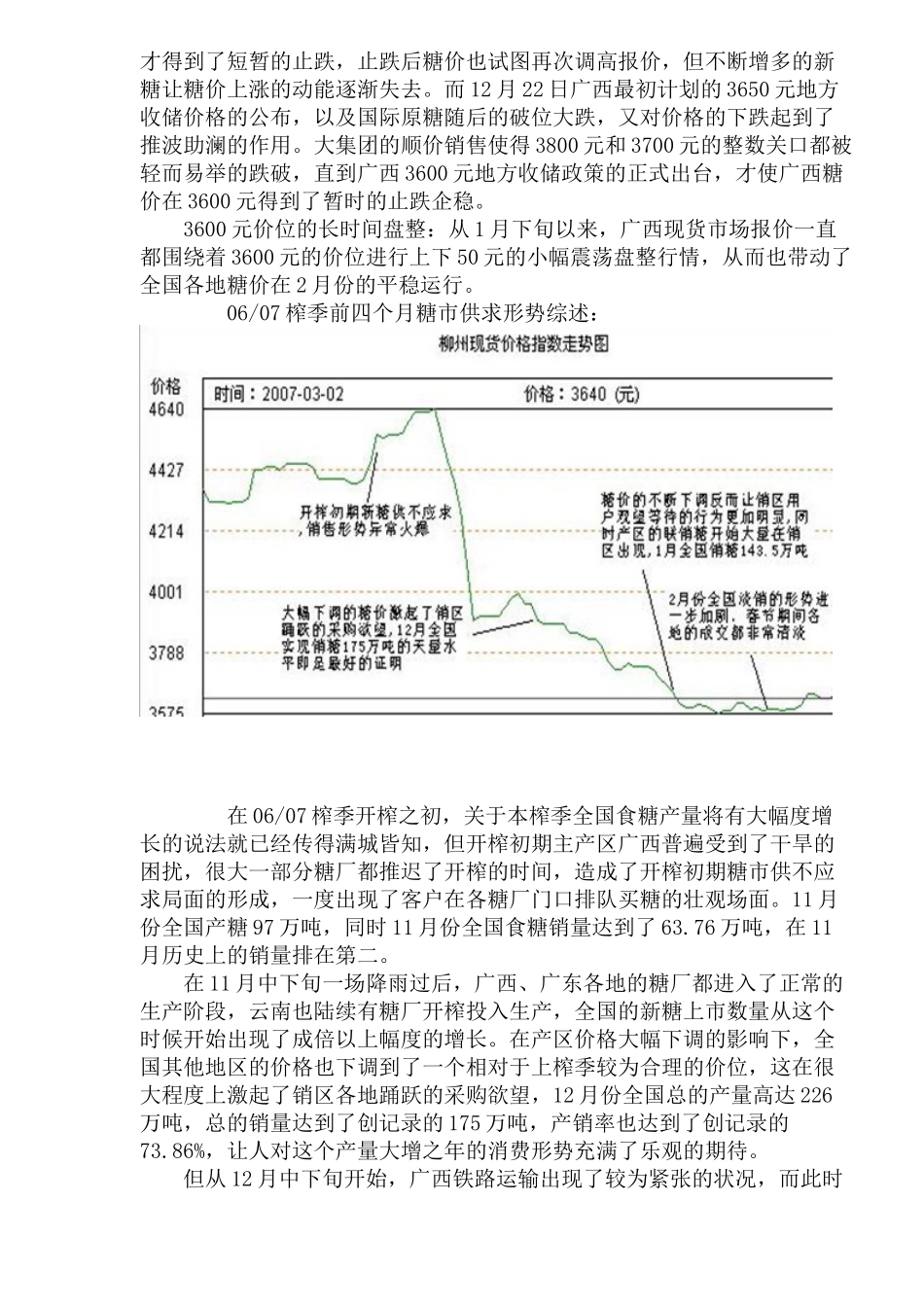

上篇:06/07榨季前四个月运行轨迹榨季初期新糖高调上市:11月1日广西开榨,可以说此时全国06/07榨季生产大幕才真正的拉开

广西首批上市新糖4400元的售价很好的延续了05/06榨季末期形成的翘尾走势行情,而开榨初期广西受干旱困扰,产出不正常,新糖供应不足,更是让糖价一路飙升到4650元的本榨季最高价

生产正常之后的调整:在榨季进入到正常的生产阶段后,食糖的上市数量也由初的供不应求转变成供求平衡,并逐渐恢复到供大于求的正常状态,从11月27日开始广西糖价以平均每个交易日近百元的下跌幅度急速下跌,直到糖价下跌到3900元这个本榨季对广西具有重要意义的价位时才得到了短暂的止跌,止跌后糖价也试图再次调高报价,但不断增多的新糖让糖价上涨的动能逐渐失去

而12月22日广西最初计划的3650元地方收储价格的公布,以及国际原糖随后的破位大跌,又对价格的下跌起到了推波助澜的作用

大集团的顺价销售使得3800元和3700元的整数关口都被轻而易举的跌破,直到广西3600元地方收储政策的正式出台,才使广西糖价在3600元得到了暂时的止跌企稳

3600元价位的长时间盘整:从1月下旬以来,广西现货市场报价一直都围绕着3600元的价位进行上下50元的小幅震荡盘整行情,从