收益法评估案例第四节收益法评估案例一、评估案例基本情况相关财务数据如下:表3-10被评估企业2013〜2015年利润表单位:万元项目2013年2014年2015年一、营业收入5114

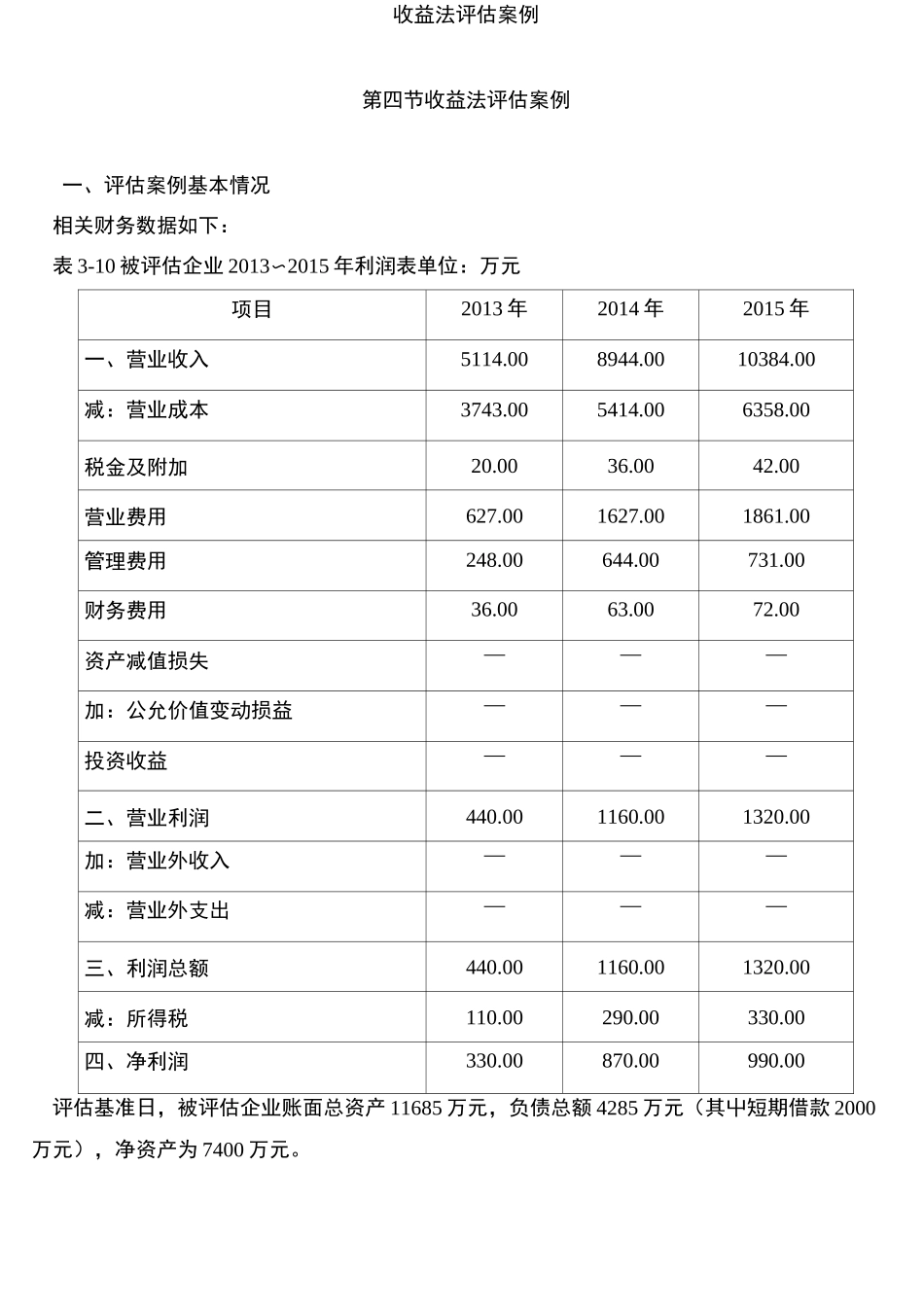

008944

0010384

00减:营业成本3743

005414

006358

00税金及附加20

00营业费用627

001627

001861

00管理费用248

00财务费用36

00资产减值损失———加:公允价值变动损益———投资收益———二、营业利润440

001160

001320

00加:营业外收入———减:营业外支出———三、利润总额440

001160

001320

00减:所得税110

00四、净利润330

00评估基准日,被评估企业账面总资产11685万元,负债总额4285万元(其屮短期借款2000万元),净资产为7400万元

二、评估过程和结果(一)评估计算及分析过程1

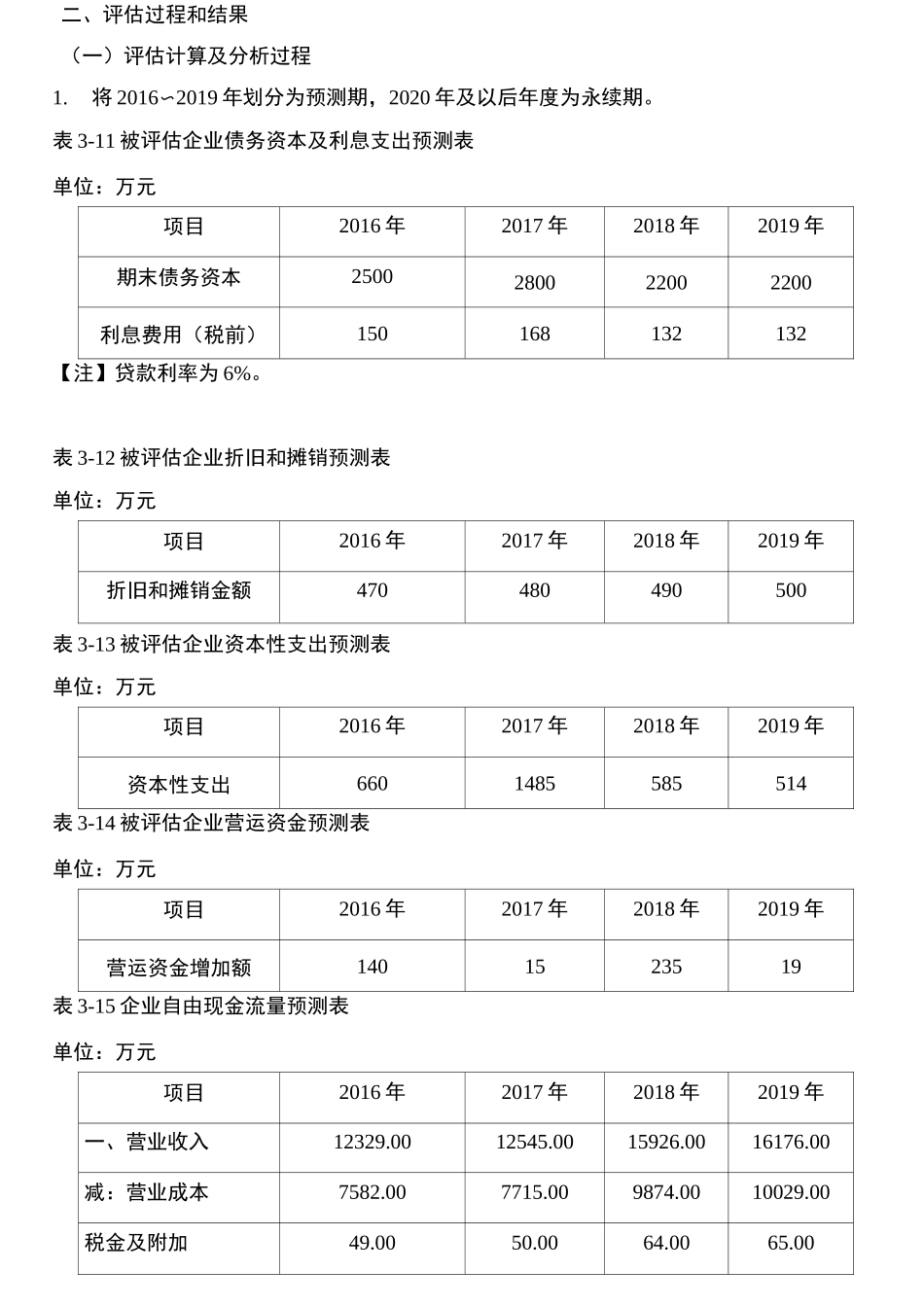

将2016〜2019年划分为预测期,2020年及以后年度为永续期

表3-11被评估企业债务资本及利息支出预测表单位:万元项目2016年2017年2018年2019年期末债务资本2500280022002200利息费用(税前)150168132132【注】贷款利率为6%

表3-12被评估企业折旧和摊销预测表单位:万元项目2016年2017年2018年2019年折旧和摊销金额470480490500表3-13被评估企业资本性支出预测表单位:万元项目2016年2017年2018年2019年资本性支出6601485585514表3-14被评估企业营运资金预测表单位:万元项目2016年2017年2018年2019年营运资金增加额1401523519表3-15企业自由现金流量预测表单位:万元项目201