我国实际利用外资总额影响因素的计量分析指导老师:闫观渭小组成员:曾路彭小燕李鹏君杨文祥钟国鹏一、我国实际利用外资总额影响因素研究课题我国实际利用外资总额与汇率,GDP及居民消费价格指数,居民消费水平的相关性研究

二、郑重申明用于此项研究的相关数据是从中经网、国家统计局网站获得,具有权威信,绝无虚假成份

三、我国实际利用外资总额的影响因素(步骤)四、前言引进外资对我国经济的发展影响重大,明确了影响因素,我们就可以正确地分析外资流入的走势,为国民经济决策者所用,当需要影响我国利用外资总额时,管理者可以通过影响模型中的因素来调节外资流入量,达到宏观调控的目的.五、理论假说假说:我国实际利用外资总额与汇率、GDP和居民消费水平,CPI都是呈正相关的

说明:我们认为汇率越大,则一美元所能换到的人民币就越多,那就有利于引用外资,从而实现实际利用外资总额的增长

一般而言,GDP越大,则国内经济环境较好,对于引资会产生积极的影响,进而导致实际利用外资总额的增加

居民消费水平越高对产品消耗越多,则间接带动实际利用外资金额的增长

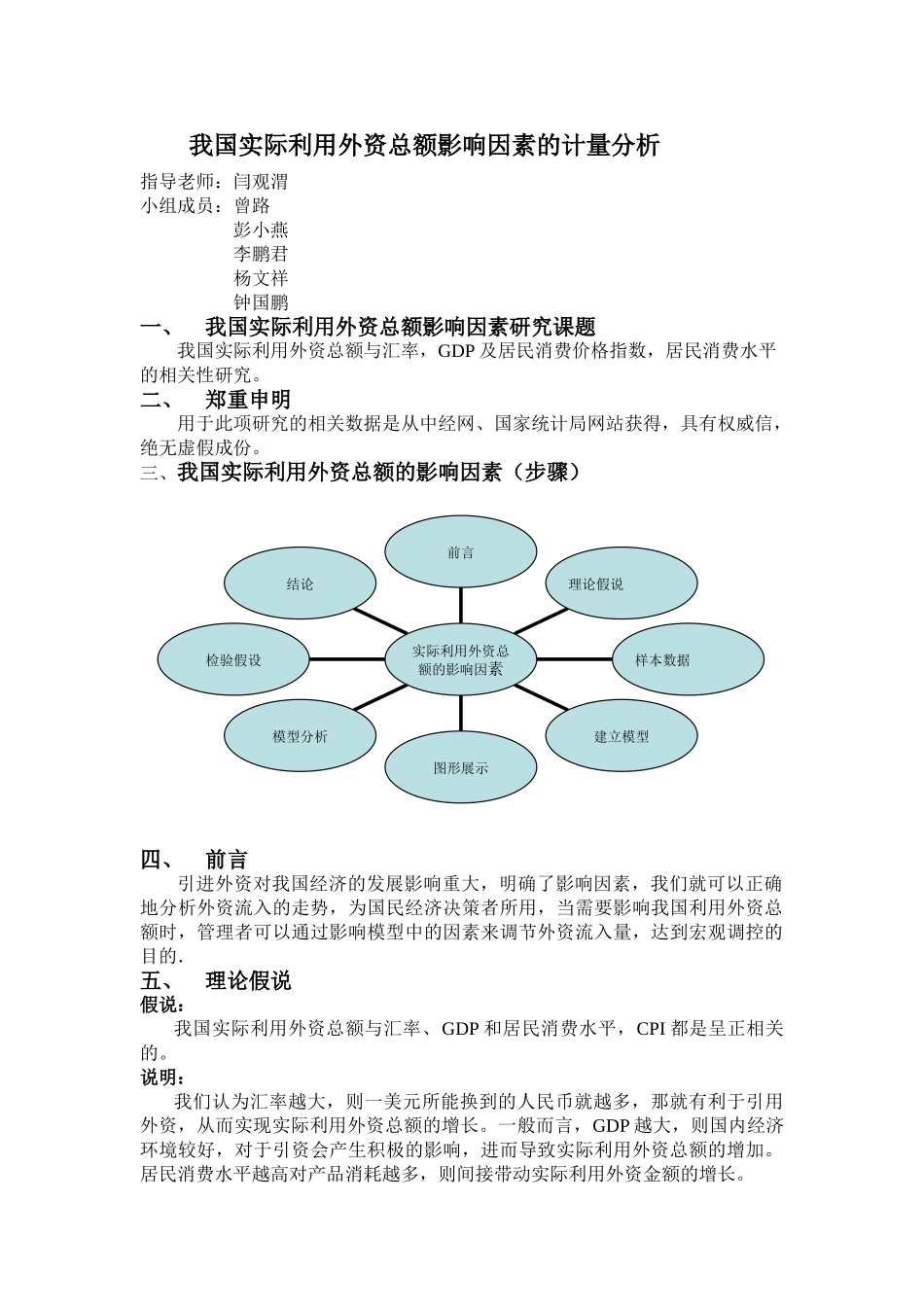

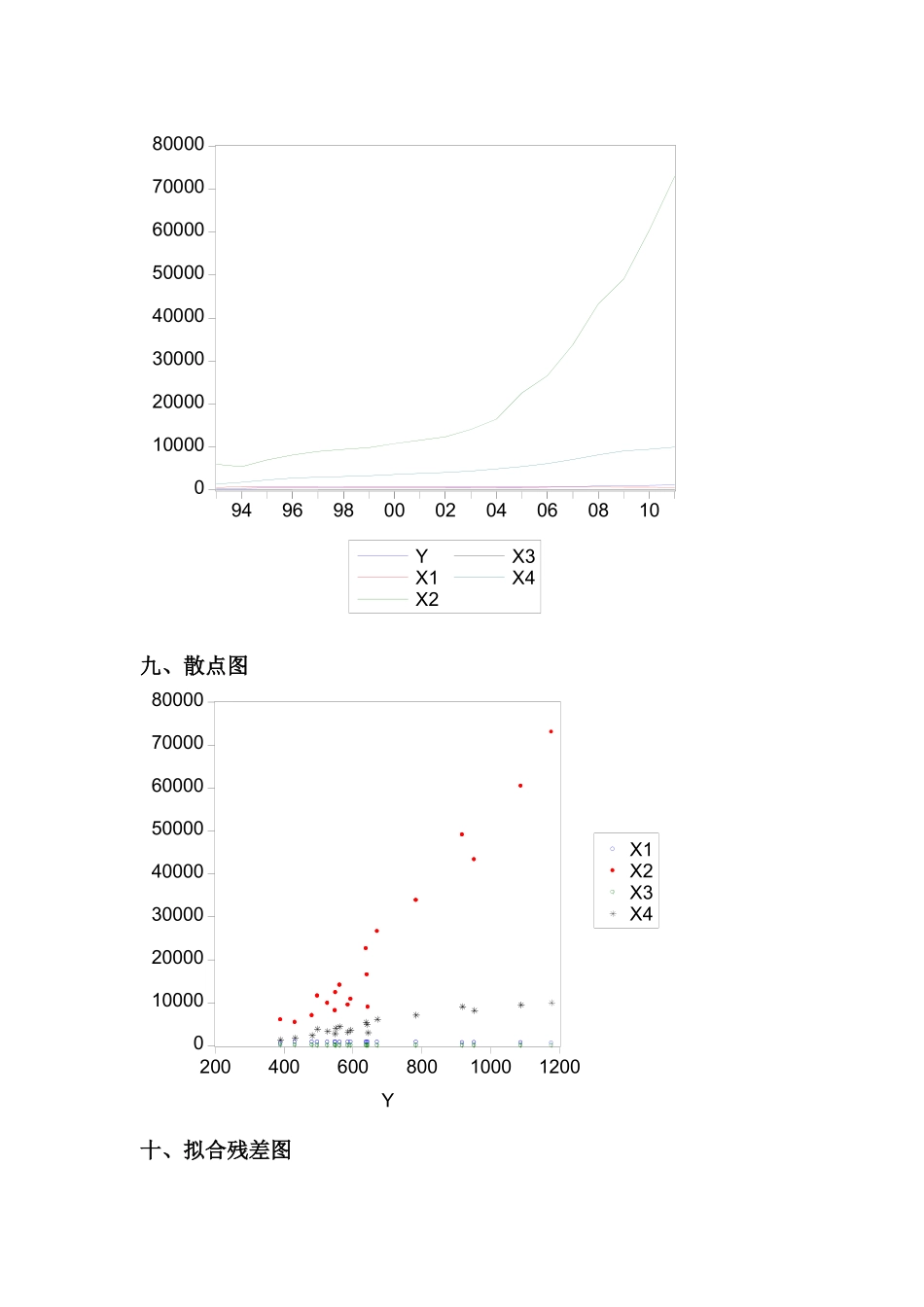

结论检验假设模型分析图形展示建立模型样本数据理论假说前言实际利用外资总额的影响因素六、样本数据七、建立模型多变量总体回归函数:Y=B0+B1X1+B2X2+B3X3+B4X4+u被解释变量:Y:我国实际利用外资总额解释变量:X1:美元加权平均汇率X2:GDPX3:居民消费价格指数X4:居民消费水平八、线性图obsYX1X2X3X41993389

26011114

713931994432

875425124

118331995481

17003117

123551996548

428165108

327891997644

988982102

830021998585

91946399

2315919