第十五章销售与收款循环的审计预计2011年考试分值在10分左右

本章主要关注以下八个方面的问题:1.了解十大业务活动(教材P328);2.表15-3(教材P331);3.销售交易的真实性测试(教材P342);4.销售交易的完整性测试(教材P343);5.主营业务收入的实质性分析程序(教材P346);6.主营业务收入的截止测试(教材P346);7.表15-7(教材P350);8.应收账款函证(教材P350)

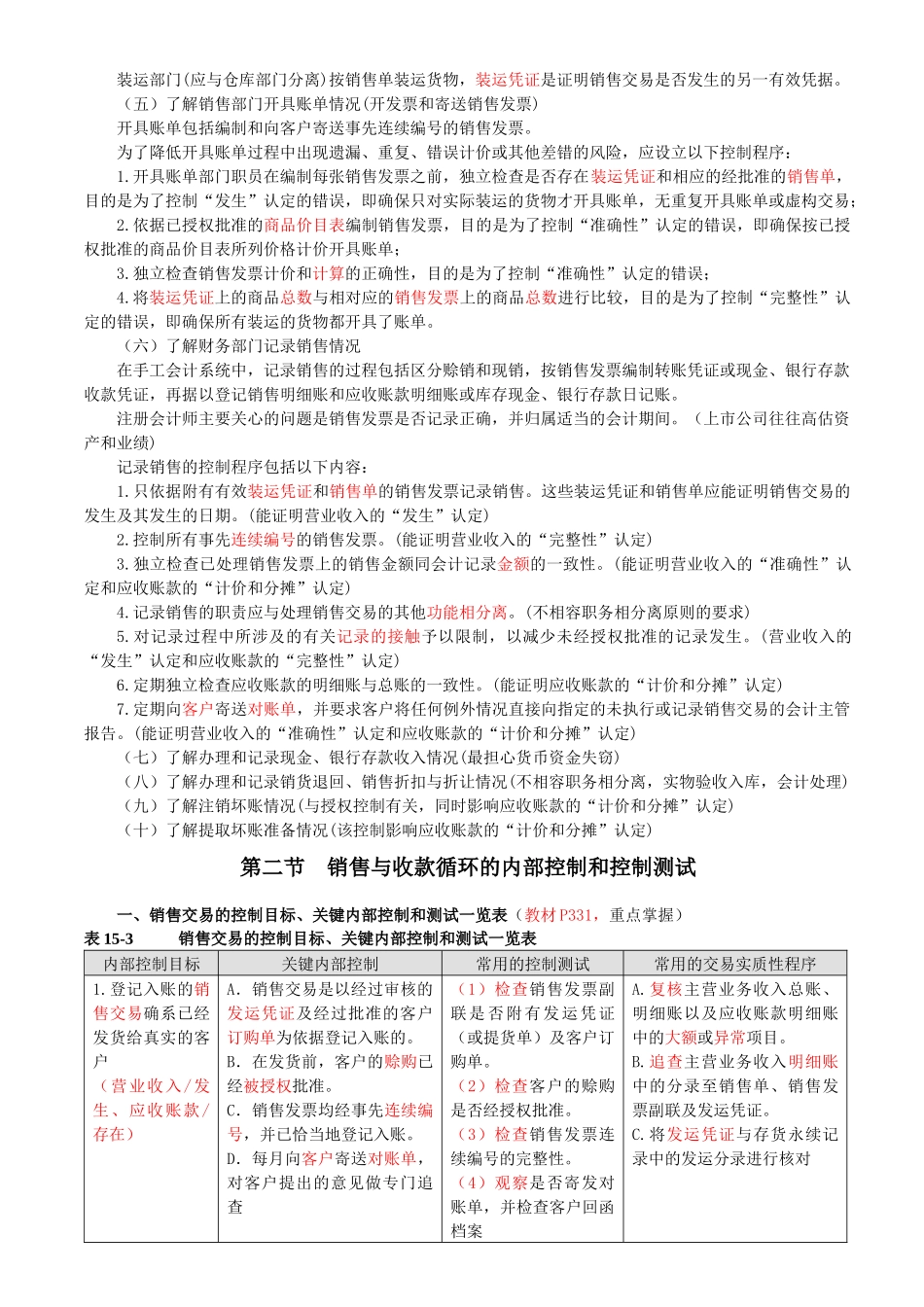

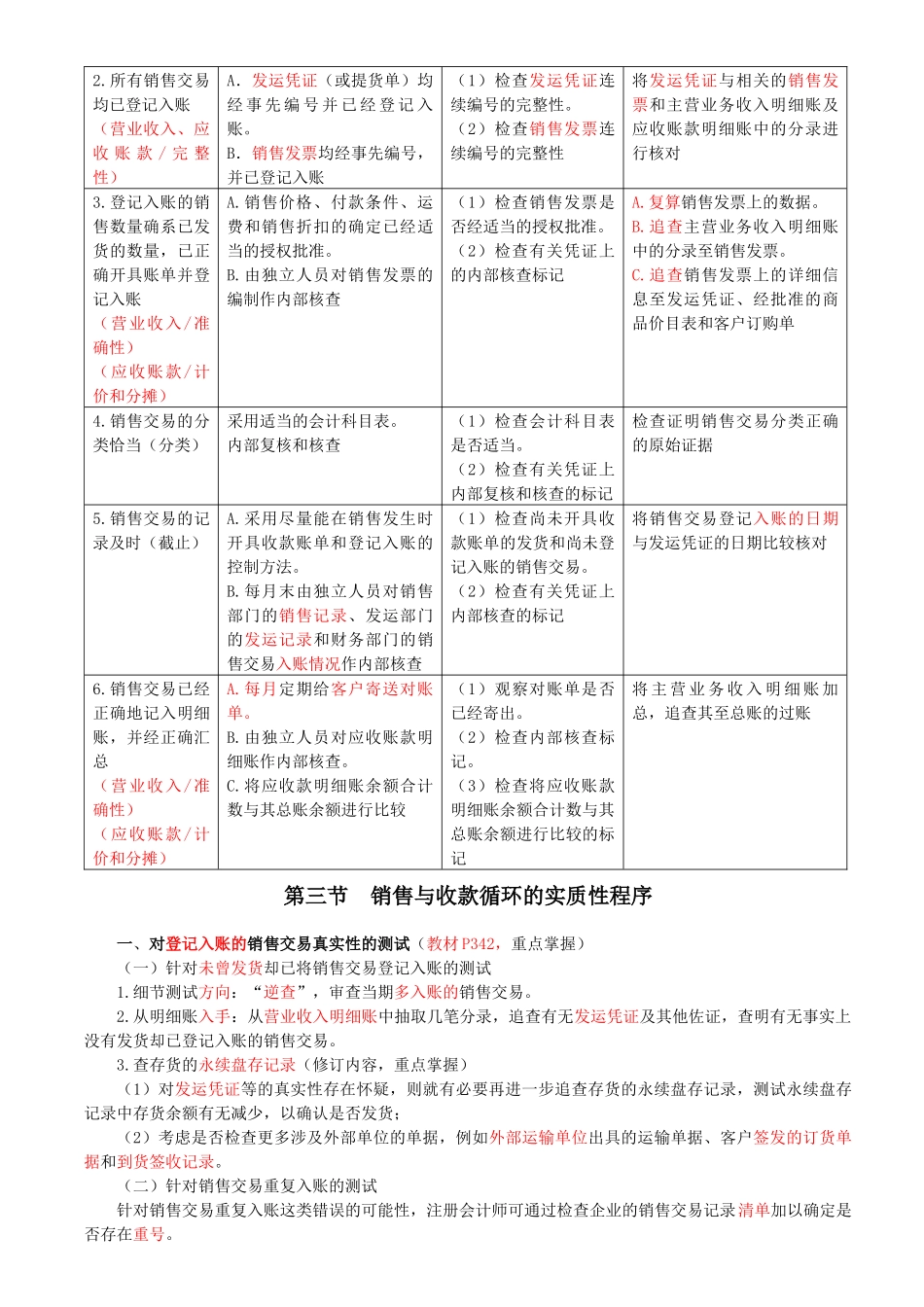

第一节销售与收款循环的特点了解销售与收款循环的主要业务流程(教材P328-330,修订内容,重点掌握)(一)了解销售部门接受客户订购单情况(与营业收入的“发生”认定有关)1

销售业务员接受顾客订购单,客户订购单也是能为销售交易的发生认定提供补充证据;2

经销售经理对顾客订购单授权审批,审批订购单是否符合企业的销售政策,比如是否符合该产品的销售单价、运费支付方式、交货地点、三包承诺等;3

销售单管理部门根据审批后的顾客订购单编制连续编号的销售单,销售单是证明销售交易发生的有效凭据

(二)了解信用管理部门信用批准情况(与应收账款的“计价和分摊”认定有关)1

信用管理经理按照赊销政策进行信用批准,复核顾客订购单,并在销售单上签字;2

对于超过既定信用政策规定范围的特殊销售交易,企业应当进行集体决策;3

信用批准的目的是为了降低坏账风险,由信用管理部门负责;4

信用管理部门与销售部门不能是同一个部门,要实施职责分离

(三)了解仓库部门发货情况(与营业收入的“发生”认定和“完整性”认定有关)仓库部门根据已批准的销售单供货,并编制连续编号的出库单,目的是为防止仓库在未经授权的情况下擅自发货

(四)了解按销售单装运货物情况(与营业收入的“发生”认定有关)装运部门(应与仓库部门分离)按销售单装运货物,装运凭证是证明销售交易是否发生的另一有效凭据

(五)了解销售部门开具账单情况(开发票和寄