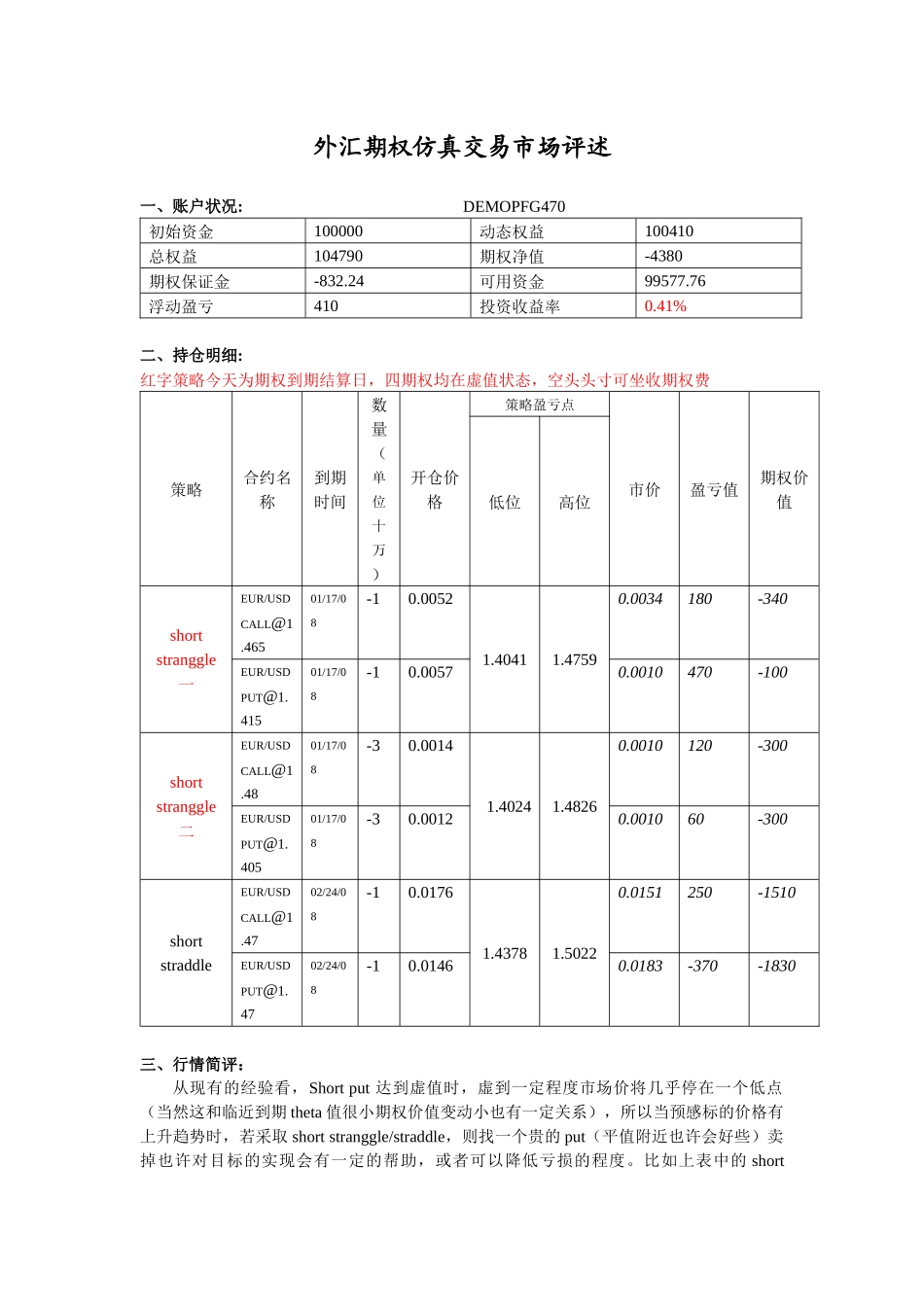

外汇期权仿真交易市场评述一、账户状况:DEMOPFG470初始资金100000动态权益100410总权益104790期权净值-4380期权保证金-832

24可用资金99577

76浮动盈亏410投资收益率0

41%二、持仓明细:红字策略今天为期权到期结算日,四期权均在虚值状态,空头头寸可坐收期权费策略合约名称到期时间数量(单位十万)开仓价格策略盈亏点市价盈亏值期权价值低位高位shortstranggle一EUR/USDCALL@1

46501/17/08-10

0034180-340EUR/USDPUT@1

41501/17/08-10

0010470-100shortstranggle二EUR/USDCALL@1

4801/17/08-30

0010120-300EUR/USDPUT@1

40501/17/08-30

001060-300shortstraddleEUR/USDCALL@1

4702/24/08-10

0151250-1510EUR/USDPUT@1

4702/24/08-10

0183-370-1830三、行情简评:从现有的经验看,Shortput达到虚值时,虚到一定程度市场价将几乎停在一个低点(当然这和临近到期theta值很小期权价值变动小也有一定关系),所以当预感标的价格有上升趋势时,若采取shortstranggle/straddle,则找一个贵的put(平值附近也许会好些)卖掉也许对目标的实现会有一定的帮助,或者可以降低亏损的程度

比如上表中的shortstranggle中put头寸已经达到非常大的虚值,对应的期权市场价格一直都停在0

0010,而call空头上的亏损却随着标的价格的上涨而不断增加,所以