第四章商品流通企业主要经营过程核算第一节主要经营过程和需要设置的主要账户一、概念及核算内容(一)概念商品流通企业的主要经营过程即商品流通过程,是工农业产品通过买卖方式,从生产领域转移到消费领域的过程,包括商品购进和商品销售两个阶段

(二)核算内容商品流转过程即:“货币——商品——货币”的资金运动过程

为此其核算内容是资金运动中的形态变化内容

包括:资产循环资金运动静止状态的负债资金运动变动状态的耗费、收回所有者权益周转二、主要账户设置除了与前述工业企业设置的核算内容相同的账户外,其核算内容有所不同的主要账户有:(一)物资采购——资产类账户,用以核算企业购入商品的采购成本

(二)库存商品——资产类账户,用以核算企业外购或委托加工完成验收入库可供销售的各种商品

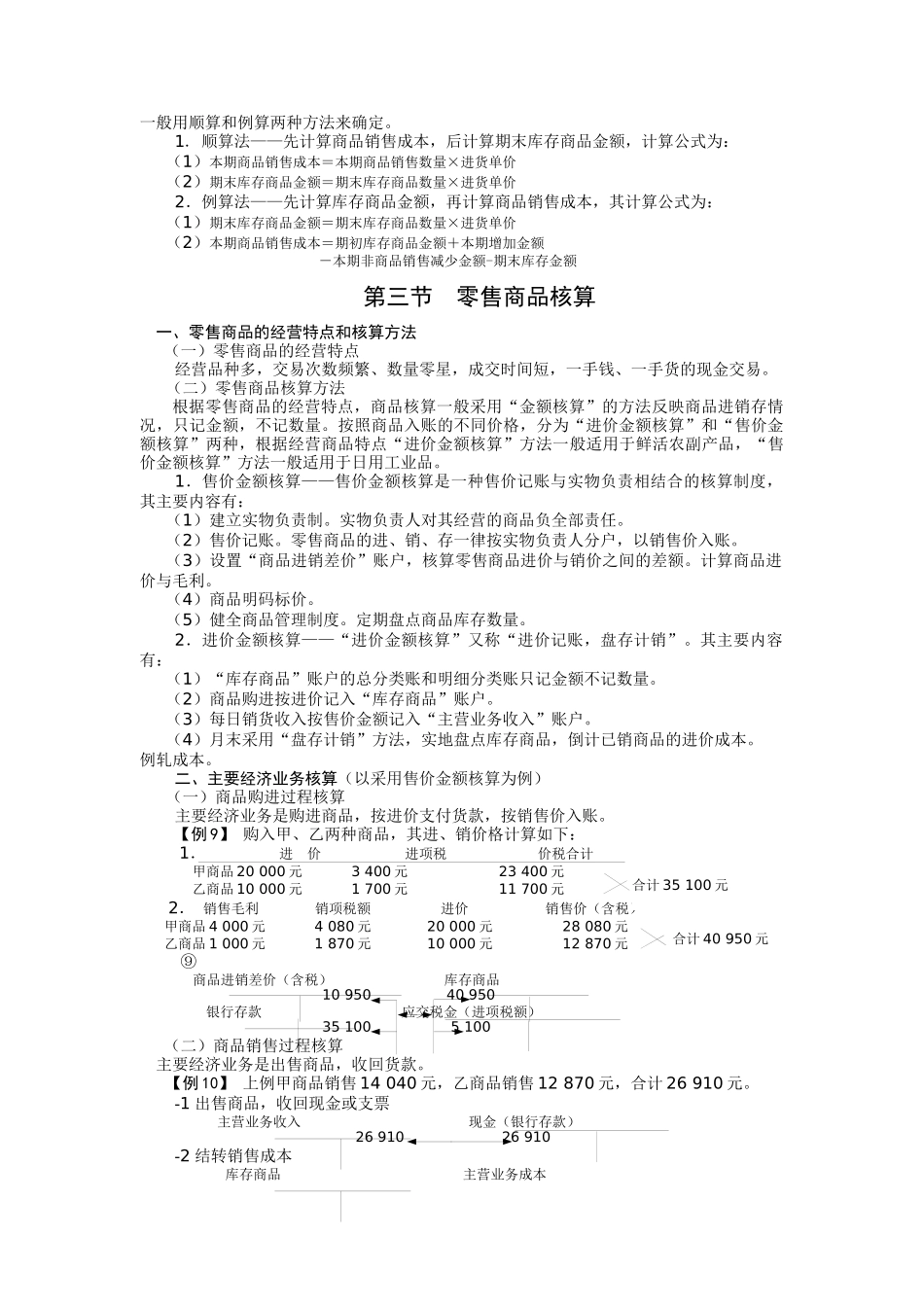

(三)商品进销差价——资产类账户,是“库存商品”账户的抵减账户,用以核算采用售价金额核算企业的商品售价与进价之间的差额

(四)营业费用——损益类账户,用以核算企业在购销过程中发生的运费、装卸、包装、保险、展览、广告、运输中合理损耗及入库前挑选整理费等

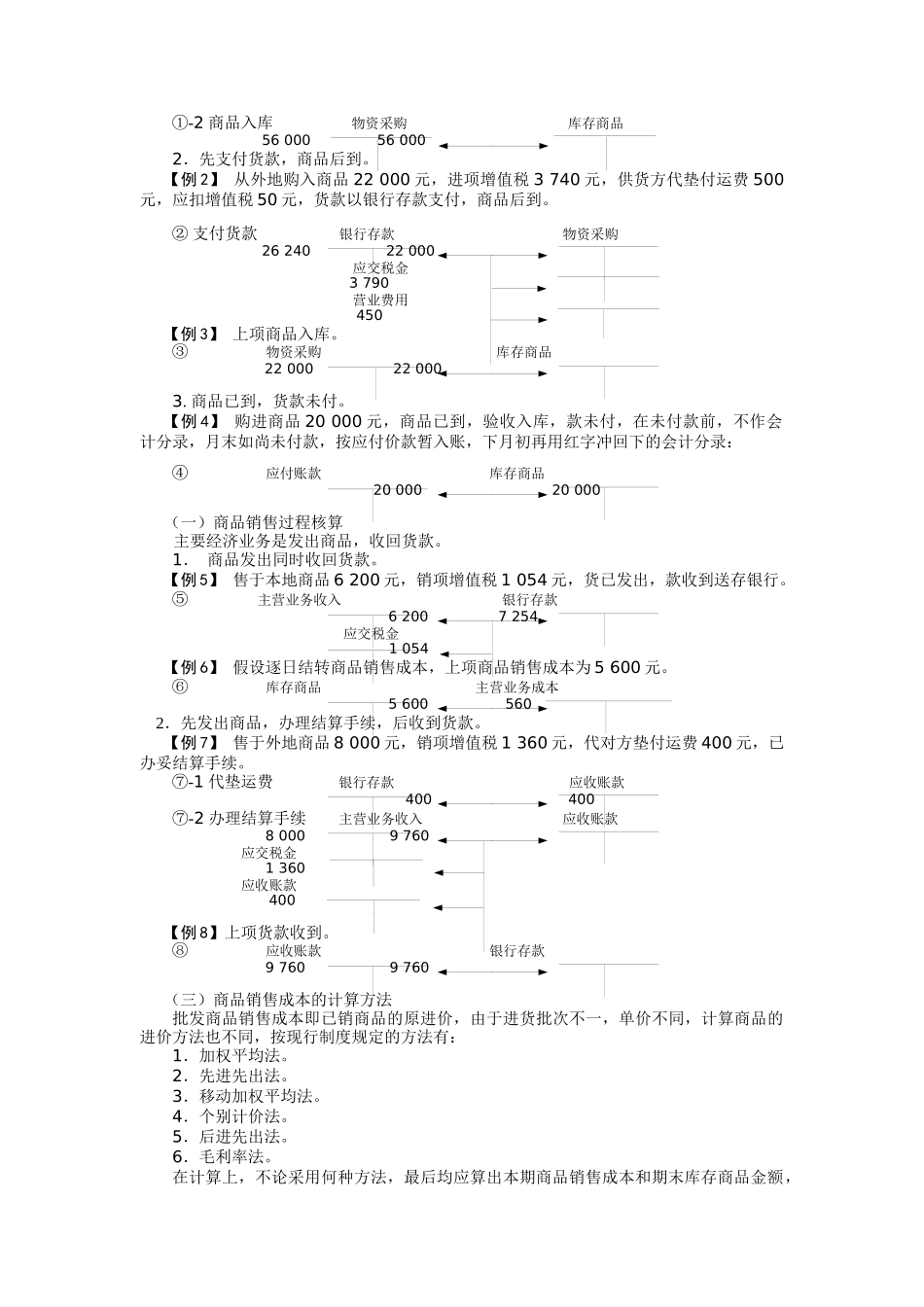

第二节批发商品核算一、批发商品的经营特点和商品核算方法(一)经营特点经营规模大,商品储存多,经营网络分散,购销对象多,购销方式多样

(二)商品核算方法根据批发商品特点,对“库存商品”采用金额和数量两种计量进行双重核算,核算方法有二:1.数量进价金额核算,主要内容有:(1)总分类账、明细分类账统一按进价记账

(2)明细分类账按商品的编号、品名、规格、等级分户,登记数量和金额

(3)设置类目账,按商品大类分户,控制明细分类账

(4)除会计部门外,在业务、仓储部门再分设调拨账和保管账

(5)定期计算和结转已销商品的进价成本

2.数量售价金额核算,其内容除与进价核算相同外,不同的有:(1)总分类账、明细分类账统一按售价记账

(2)设置“商品进销差价”账户,登记商品进价与销价之间的差