总论(P1第一章)【学习目的】学习本专题,应了解国际会计形成背景及发展状况,掌握国际会计的概念和内容

第一节国际会计的形成与发展一、会计的国际化进程会计作为一种通用的商业语言,从产生时起就从未停止过其国际化进程

会计的世袭遗产是国际性的

一部会计发展史就是一部会计国际化的历史

(一)会计理论与方法的国际化(P1-2)★14、15世纪复式记账法的产生和传播

★17、18世纪英国会计和审计方法在英联邦国家的广泛渗透

★一战结束后,尤其是二战以后,美国会计在世界范围内的普遍影响

(二)会计职业界的国际化(P5-10)1.会计职业界提供国际性服务的三个层次★一体化的国际性会计师事务所(P5-6)★建立在“联盟”基础上的兼具国际和国内性质的会计师事务所(P7)★国内性质的会计师事务所为从事国际业务而进行的临时协作(P7-8)2.会计职业界的国际组织(P8-9)★1904年,圣路易斯,第一次国际会计师大会★1972年,悉尼,创设会计职业界国际协调委员会(ICCPA)★1973年,伦敦,成立国际会计准则委员会(IASC)★1977年,慕尼黑,国际会计师联合会(IFAC)二、国际会计形成与发展的经济背景(P2-4)1.国际贸易和投资的增大及市场的国际化(P2-3)国际贸易的增加、国际投资的扩大以及国际金融市场的形成和发展,客观上使得从事国际贸易和投资的经济主体越来越多地关注别国的财务信息和会计方法,从而大大加快了会计国际化的进程,促进了会计研究方面的交流与合作

2.跨国公司的兴起(P3-4)跨国公司的上述特征决定了:一方面,跨国公司设在各国的子公司必须采纳所在国的会计准则和会计惯例;另一方面,跨国公司高度集中的经营政策,又要求各国的会计准则和会计惯例能够得到协调甚至统一

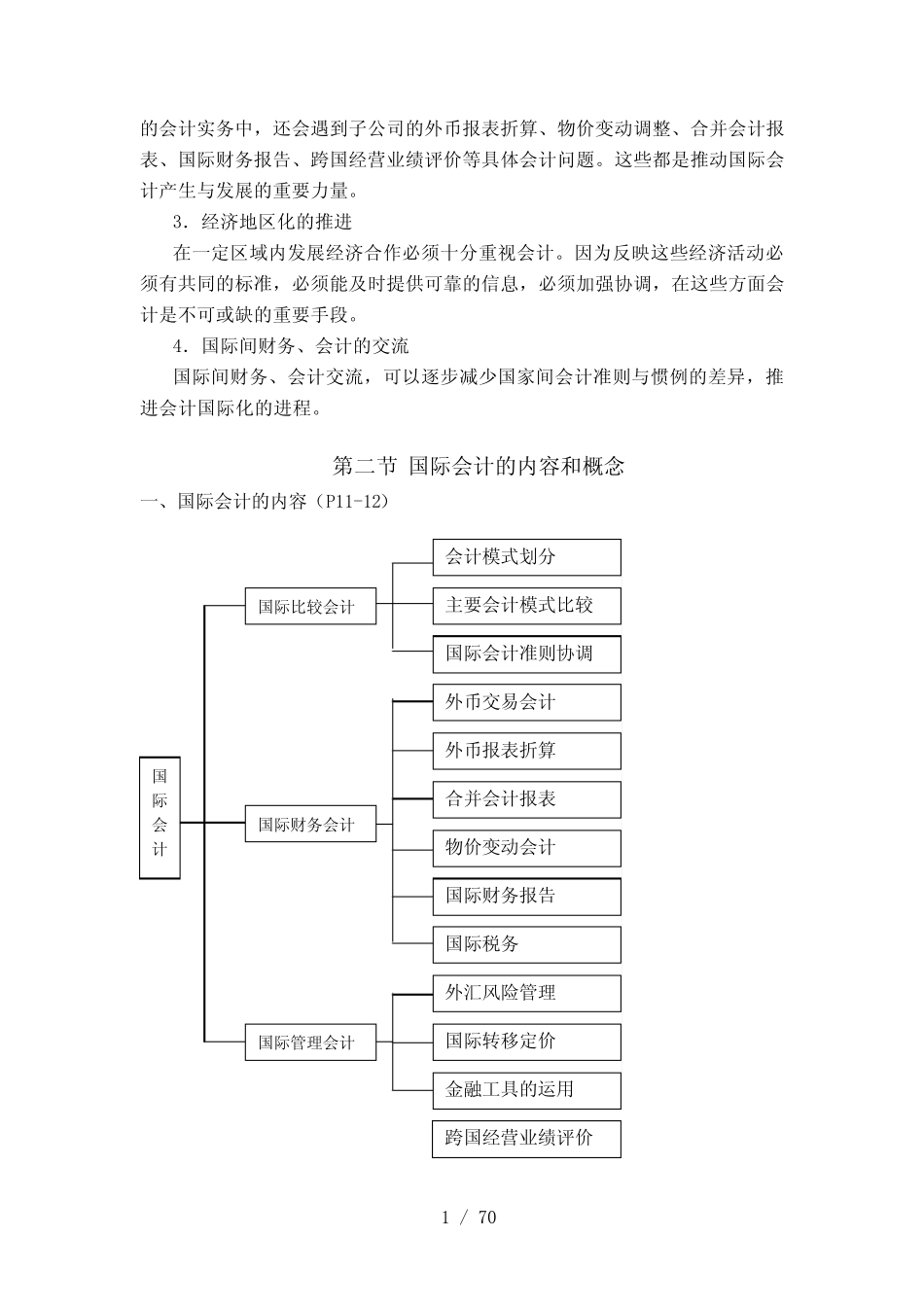

此外,在跨国公司1/70的会计实务中,还会遇到子公司的外币报表折算、物价变动调整、合并会计报表、国际财务报告、跨国经营业