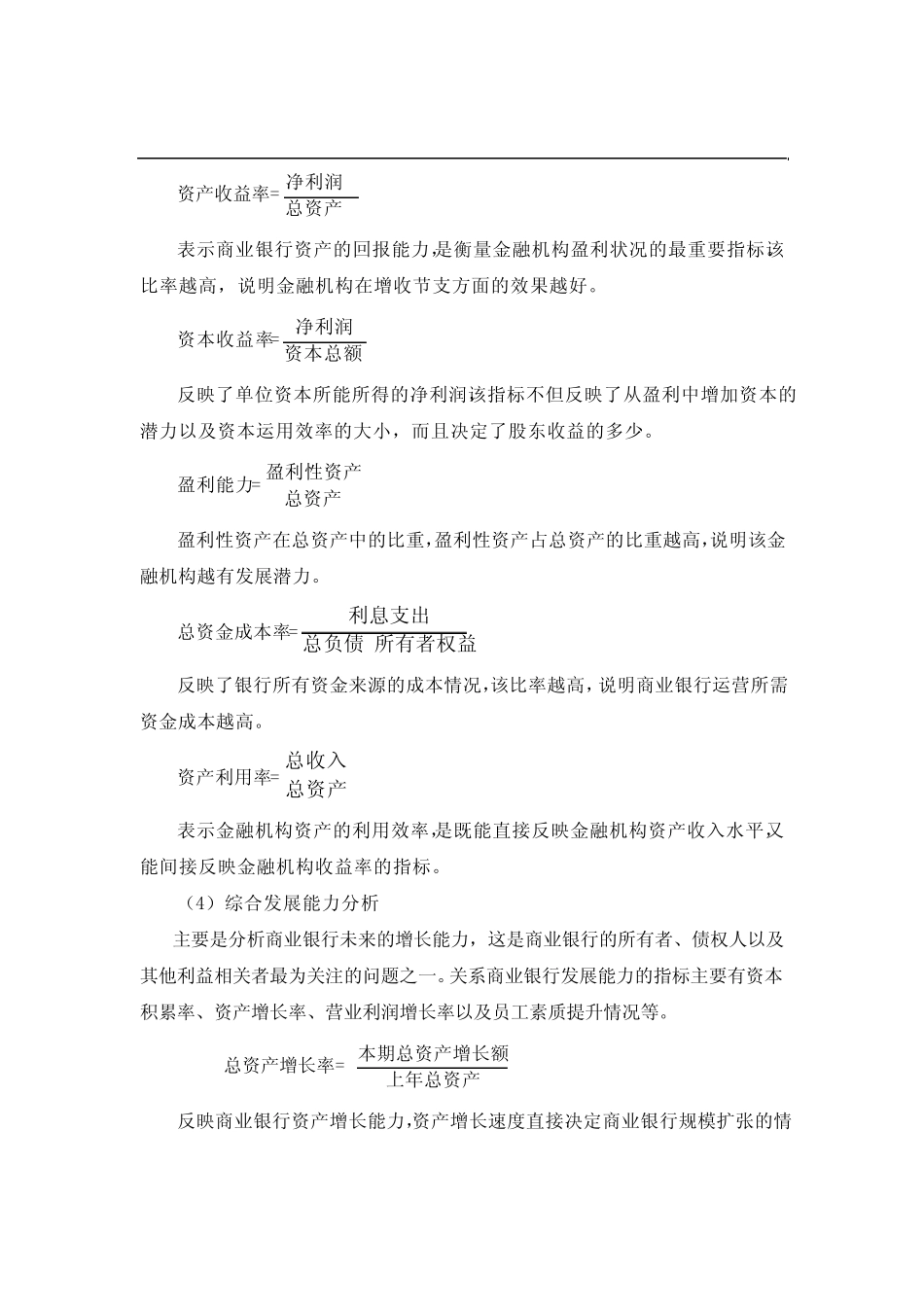

财务报表分析的主要内容1、资产负债表分析资产负债表分析是商业银行会计报表分析的基础,主要是结合资产、负债和权益项目,从安全性、流动性、盈利性等方面对商业银行的运营情况进行分析

(1)安全性分析商业银行在运营过程中应遵循安全性的原则

对安全性进行分析主要是通过一些财务指标的计算,对商业银行资产负债的配比情况、资产保全能力及程度进行考察

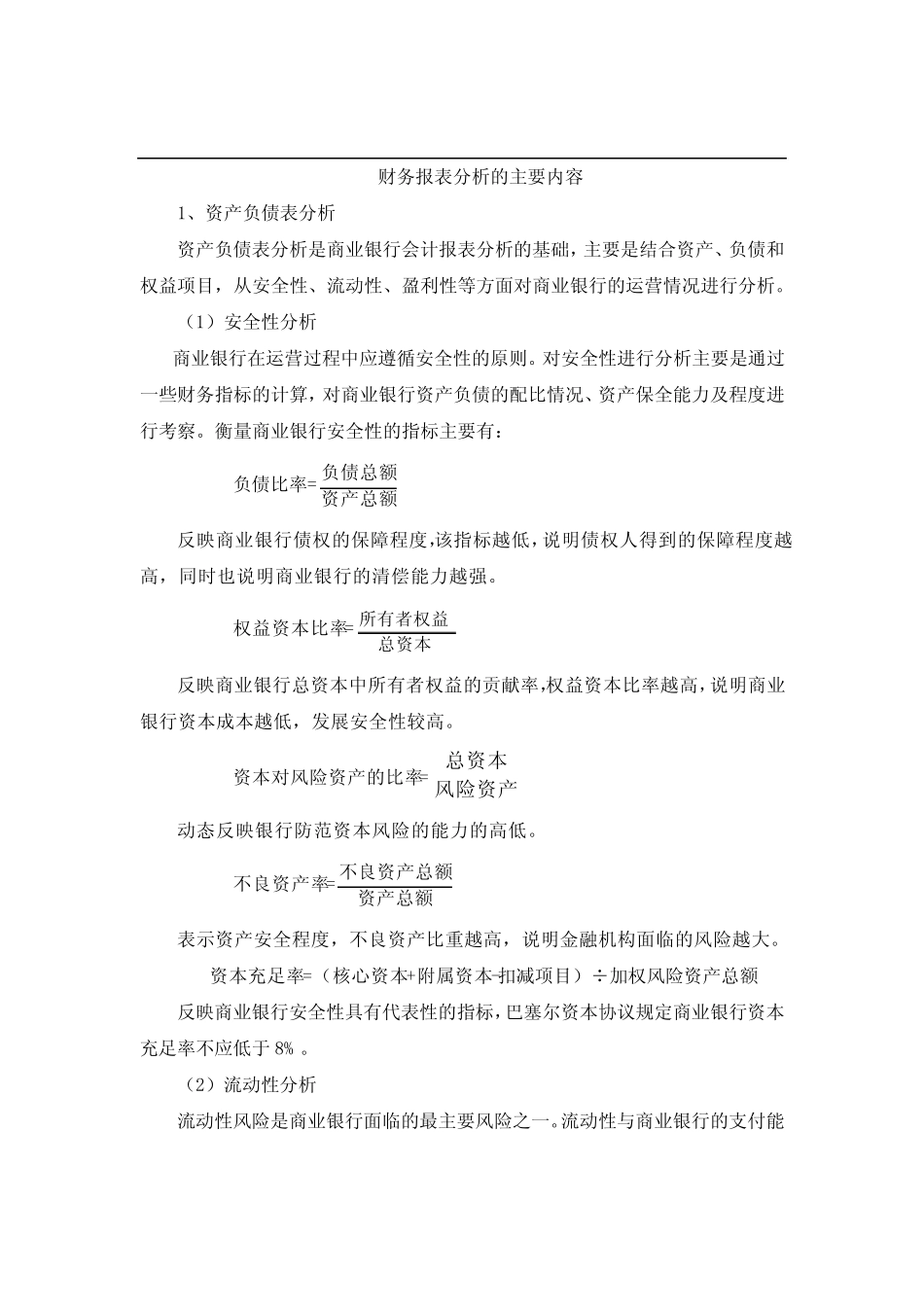

衡量商业银行安全性的指标主要有:负债比率=资产总额负债总额反映商业银行债权的保障程度,该指标越低,说明债权人得到的保障程度越高,同时也说明商业银行的清偿能力越强

权益资本比率=总资本所有者权益反映商业银行总资本中所有者权益的贡献率,权益资本比率越高,说明商业银行资本成本越低,发展安全性较高

资本对风险资产的比率=风险资产总资本动态反映银行防范资本风险的能力的高低

不良资产率=资产总额不良资产总额表示资产安全程度,不良资产比重越高,说明金融机构面临的风险越大

资本充足率=(核心资本+附属资本-扣减项目)÷加权风险资产总额反映商业银行安全性具有代表性的指标,巴塞尔资本协议规定商业银行资本充足率不应低于8%

(2)流动性分析流动性风险是商业银行面临的最主要风险之一

流动性与商业银行的支付能力、头寸的余缺等存在密切联系

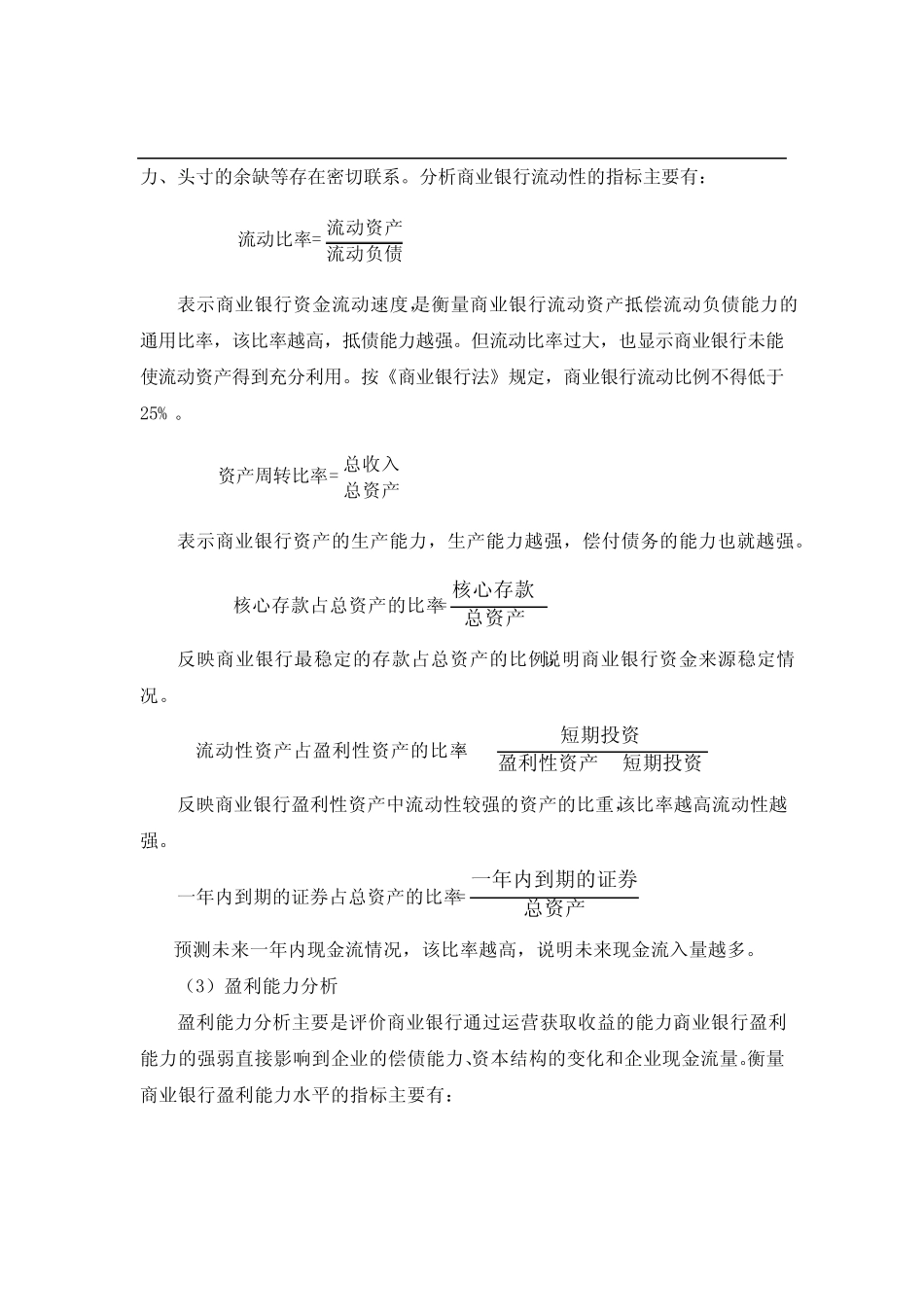

分析商业银行流动性的指标主要有:流动比率=流动负债流动资产表示商业银行资金流动速度,是衡量商业银行流动资产抵偿流动负债能力的通用比率,该比率越高,抵债能力越强

但流动比率过大,也显示商业银行未能使流动资产得到充分利用

按《商业银行法》规定,商业银行流动比例不得低于25%

资产周转比率=总资产总收入表示商业银行资产的生产能力,生产能力越强,偿付债务的能力也就越强

核心存款占总资产的比率=总资产核心存款反映商业银行最稳定的存款占总资产的比例,说明商业银行资金来源稳定情况

流动性资产占盈利性资产的比率=短期投资盈利性资产短期投资反映商业银行