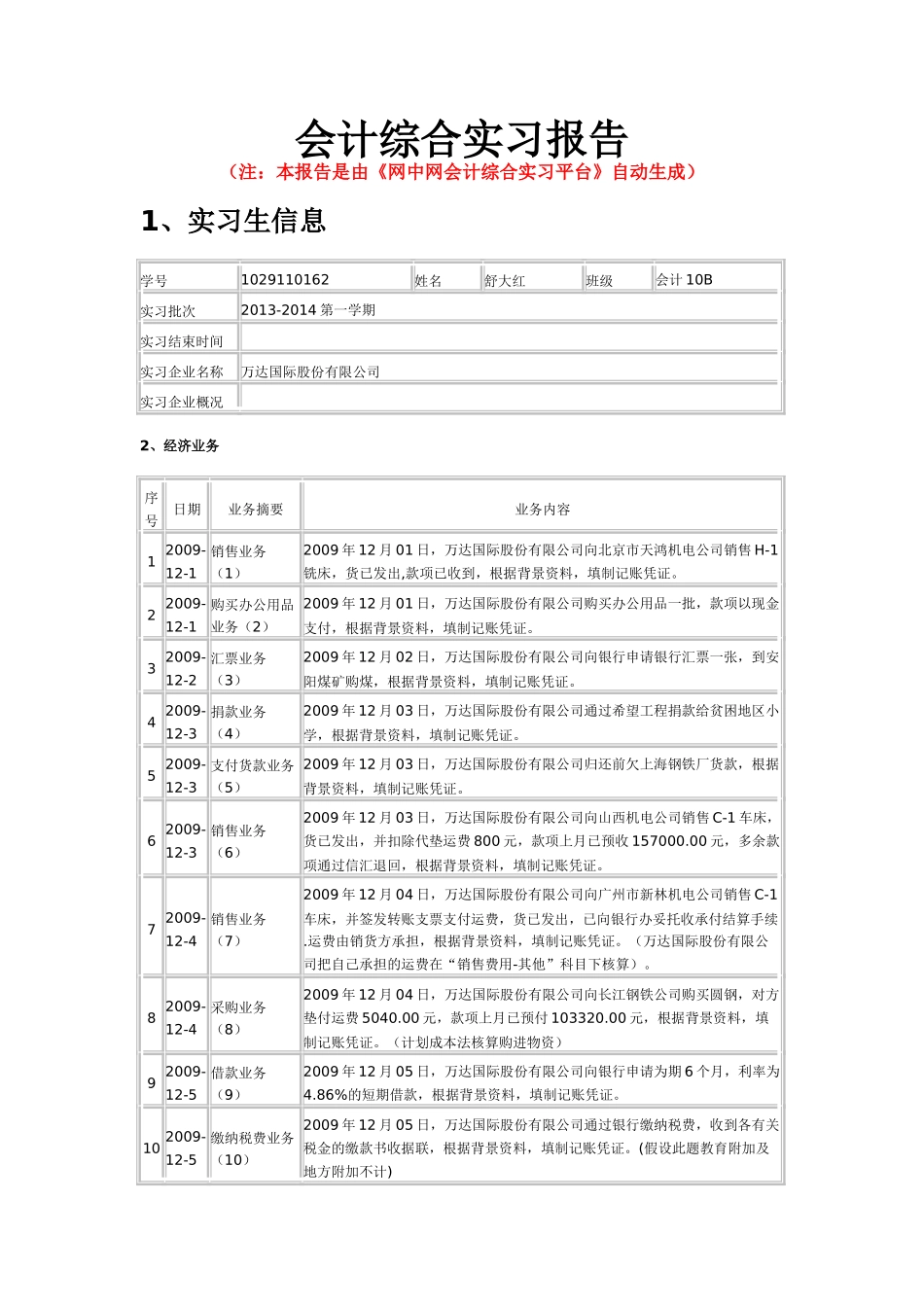

会计综合实习报告(注:本报告是由《网中网会计综合实习平台》自动生成)1、实习生信息学号1029110162姓名舒大红班级会计10B实习批次2013-2014第一学期实习结束时间实习企业名称万达国际股份有限公司实习企业概况2、经济业务序号日期业务摘要业务内容12009-12-1销售业务(1)2009年12月01日,万达国际股份有限公司向北京市天鸿机电公司销售H-1铣床,货已发出,款项已收到,根据背景资料,填制记账凭证

22009-12-1购买办公用品业务(2)2009年12月01日,万达国际股份有限公司购买办公用品一批,款项以现金支付,根据背景资料,填制记账凭证

32009-12-2汇票业务(3)2009年12月02日,万达国际股份有限公司向银行申请银行汇票一张,到安阳煤矿购煤,根据背景资料,填制记账凭证

42009-12-3捐款业务(4)2009年12月03日,万达国际股份有限公司通过希望工程捐款给贫困地区小学,根据背景资料,填制记账凭证

52009-12-3支付货款业务(5)2009年12月03日,万达国际股份有限公司归还前欠上海钢铁厂货款,根据背景资料,填制记账凭证

62009-12-3销售业务(6)2009年12月03日,万达国际股份有限公司向山西机电公司销售C-1车床,货已发出,并扣除代垫运费800元,款项上月已预收157000

00元,多余款项通过信汇退回,根据背景资料,填制记账凭证

72009-12-4销售业务(7)2009年12月04日,万达国际股份有限公司向广州市新林机电公司销售C-1车床,并签发转账支票支付运费,货已发出,已向银行办妥托收承付结算手续

运费由销货方承担,根据背景资料,填制记账凭证

(万达国际股份有限公司把自己承担的运费在“销售费用-其他”科目下核算)

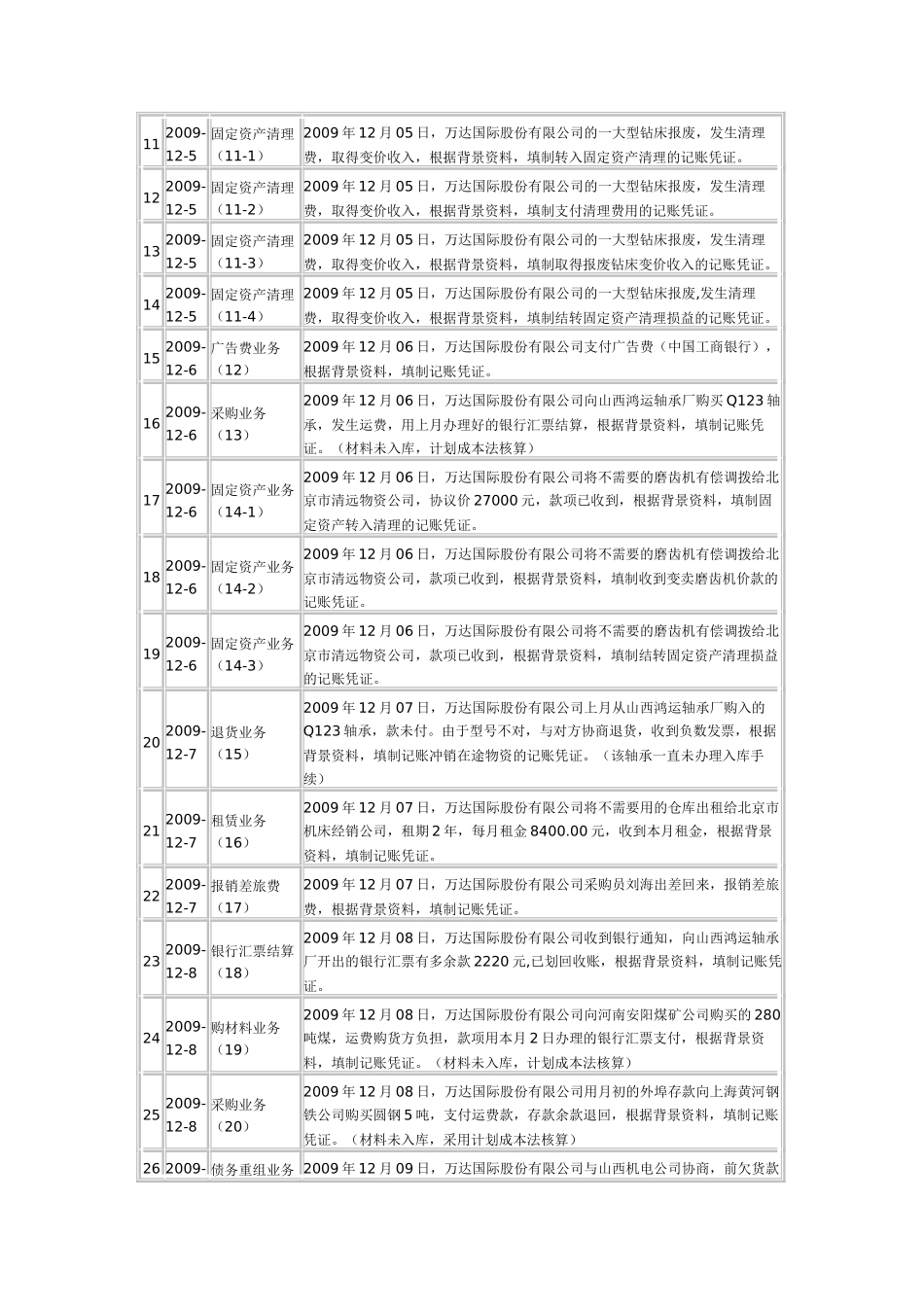

82009-12-4采购业务(8)2009年12月04日,万达国际股份有限公司向长江钢铁公