【发布单位】国家外汇管理局、海关总署【发布文号】汇发〔2003〕15号【发布日期】2003-01-23【生效日期】2003-01-23【失效日期】【所属类别】国家法律法规【文件来源】中国法院网国家外汇管理局、海关总署关于对凭进口货物报关单证明联办理售付汇及核销实行分类管理的通知(汇发〔2003〕15号)2003年1月23日

国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连、青岛、厦门、宁波市分局;海关总署广东分署、天津、上海特派办,各直属海关;各中资外汇指定银行:

“”海关签发的进口货物报关单证明联(以下简称报关单)是货物实际进口的证明,也是外汇指定银行与外汇管理局凭以办理进口售付汇和核销手续的重要依据

在实际的货物进口活动中,并非所有持有报关单的进口货物都需要对外支付外汇

有些进口货物是不应该发生相应的对外支付的,有些则需要依据其他材料才能判断是否应该发生相应的对外支付

为了防止进口单位使用不需要对外支付的报关单购付汇或以此作为核销凭证,国家外汇管理局会同海关总署依据海关对进口货物的海关监管方式和有关外汇管理规定,对进口货物按报关单上“”“”的贸易方式(即海关监管方式)代码进行了分类

海关监管方式是以国际贸易中进出口货物的交易方式为基础,结合海关对进出口货物的征税、统计及监管条件综合设定的海关对“”“进出口货物的管理方式

按以上原则将报关单分为可以对外售(付)汇的贸易方式、有”“”条件对外售(付)汇的贸易方式和不得对外售(付)汇的贸易方式三类

进口单位应按照海关有关管理法规,依据实际的交易类别,如实向海关申报

外汇指定银行和国家外汇管理局各分支局(以下简称外汇局)在为企业办理售付汇和核销手续时,必须依据报关单“”上贸易方式类别,按以下规定执行:

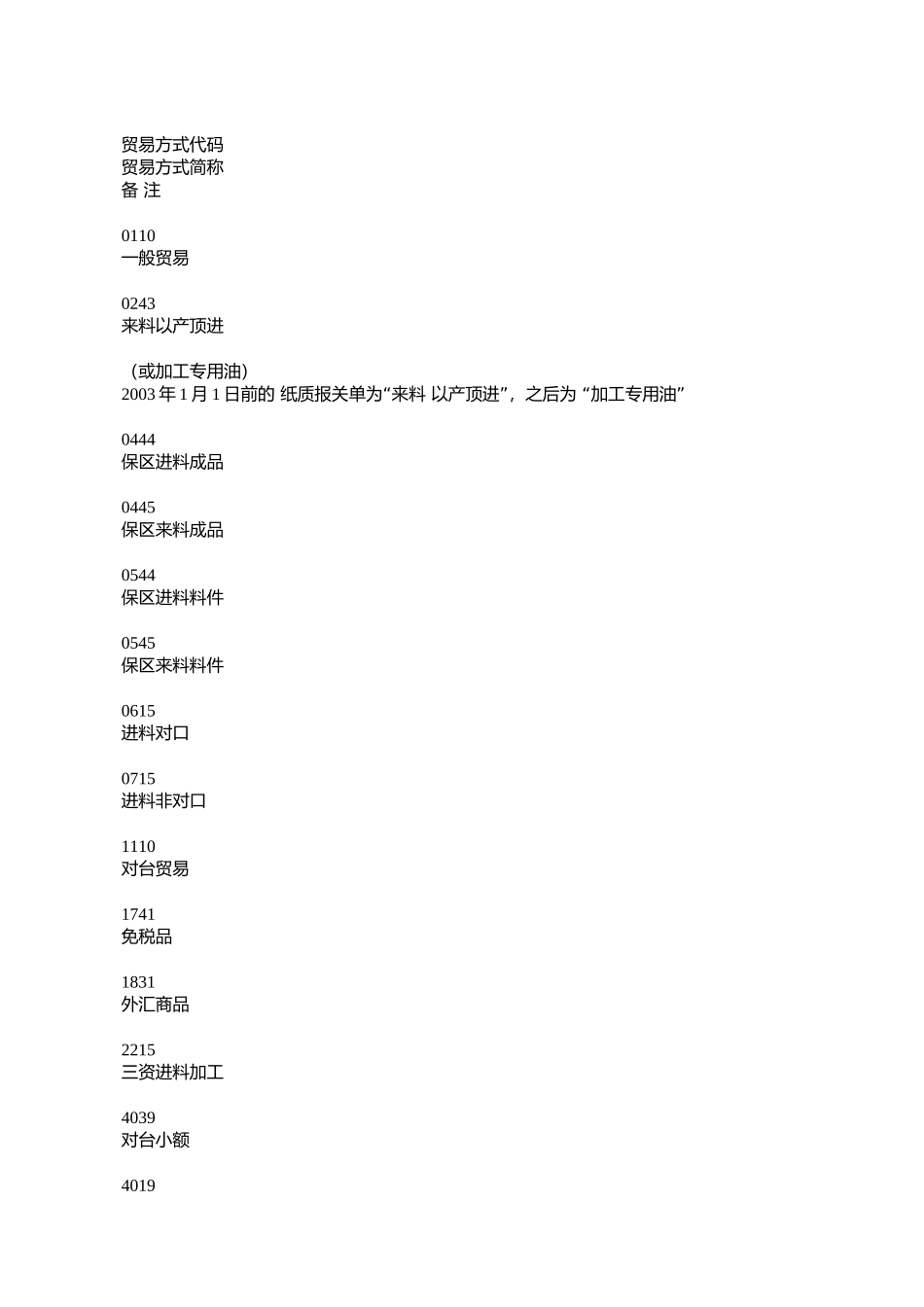

“”一、凡属本通知所列可以对外售(付)汇的贸易方式类别的报关单(见附表1),外汇指定银行及外汇局可以在核查报关单真