张伟作品电话:(0)13363888798对国税发【2009】31号文件的总体评价:“一场迟来的爱”在全国地产企业、中介机构、税务干部等各界人士望眼欲穿的期盼下,国税发[2009]31号文件终于于2009年3月6日印发了

《企业所得税法》实施时间为2008年1月1日,而地产所得税文件居然在汇算清缴已进入第三个月份的时候方才下发,可见总局“为纳税人服务”理念的实施任重而道远,纳税服务不是简单的多几个笑脸,更不是态度挺好,效率低下,这样的纳税服务,真是“你伤害了我,还一笑而过”

据信起草国税发[2009]31号文件的这位领导,水平非常高,但机关公文繁琐的流转程序使得31号文件同其他急需明确的所得税问题一样难产,非人之过也,制度使然,奈何

粗略看来,新31号文件具有以下特点:1、内容体系揉合了原31号文件以及总局一直酝酿出台的《计税成本扣除规则》,分为6章39条,内容丰富,体系完整

尤其是计税成本扣除一章的加入,使得地产企业计税成本有章可循,是纳税人重点需要研究的内容

总局已经酝酿两年的《房地产企业计税成本扣除办法》,本次并入新31号文件,同以前的讨论稿大体一致,而本文件也同新文件讨论稿大体一致

2、非常巧合的是文件号居然也是“31号文件”,将使得房地产所得税31号文件,更加深入人心,是比较开心和有趣儿的事情

而上海市财税局下发的实施性文件文号,居然是沪国税所【2009】31号文件,真是31号文件到底了

3、关于预售收入问题,理念发生了重大变化

新31号文件摒弃了预售收入的概念,将签订了预售合同和销售合同的价款全部界定为”销售收入”

即:签订预售合同是确认收入的要件,而销售收入又分为未完工开发产品收入和完工开发产品收入二类

这一理念的重大变化,使得未完工开发产品收入可以作为三项费用的扣除基数

不过目前纳税申报表尚不支持这种调整,需要变通处理,才能通过申报

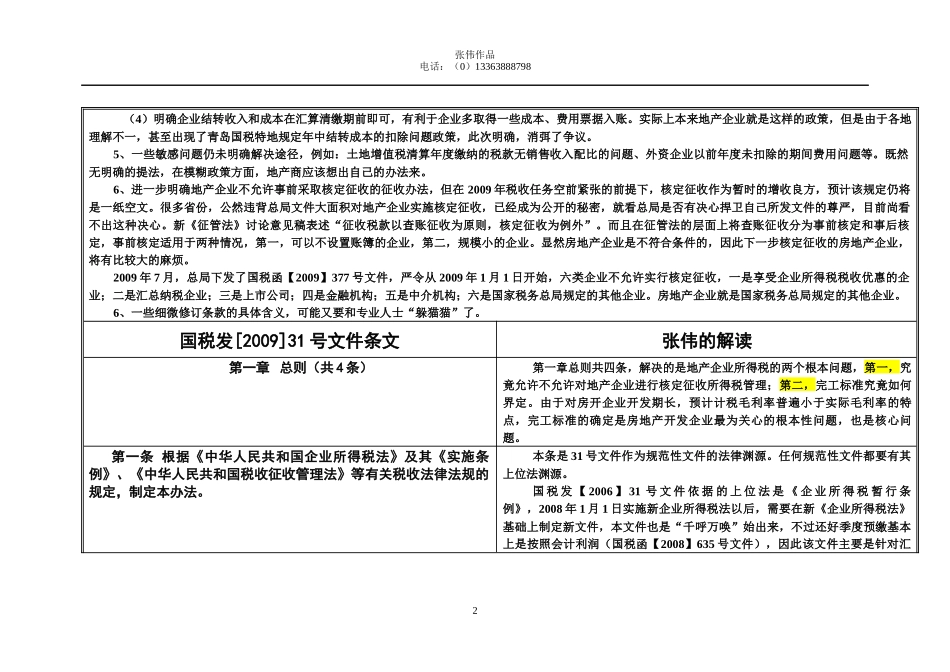

4、比较起原31文件,一