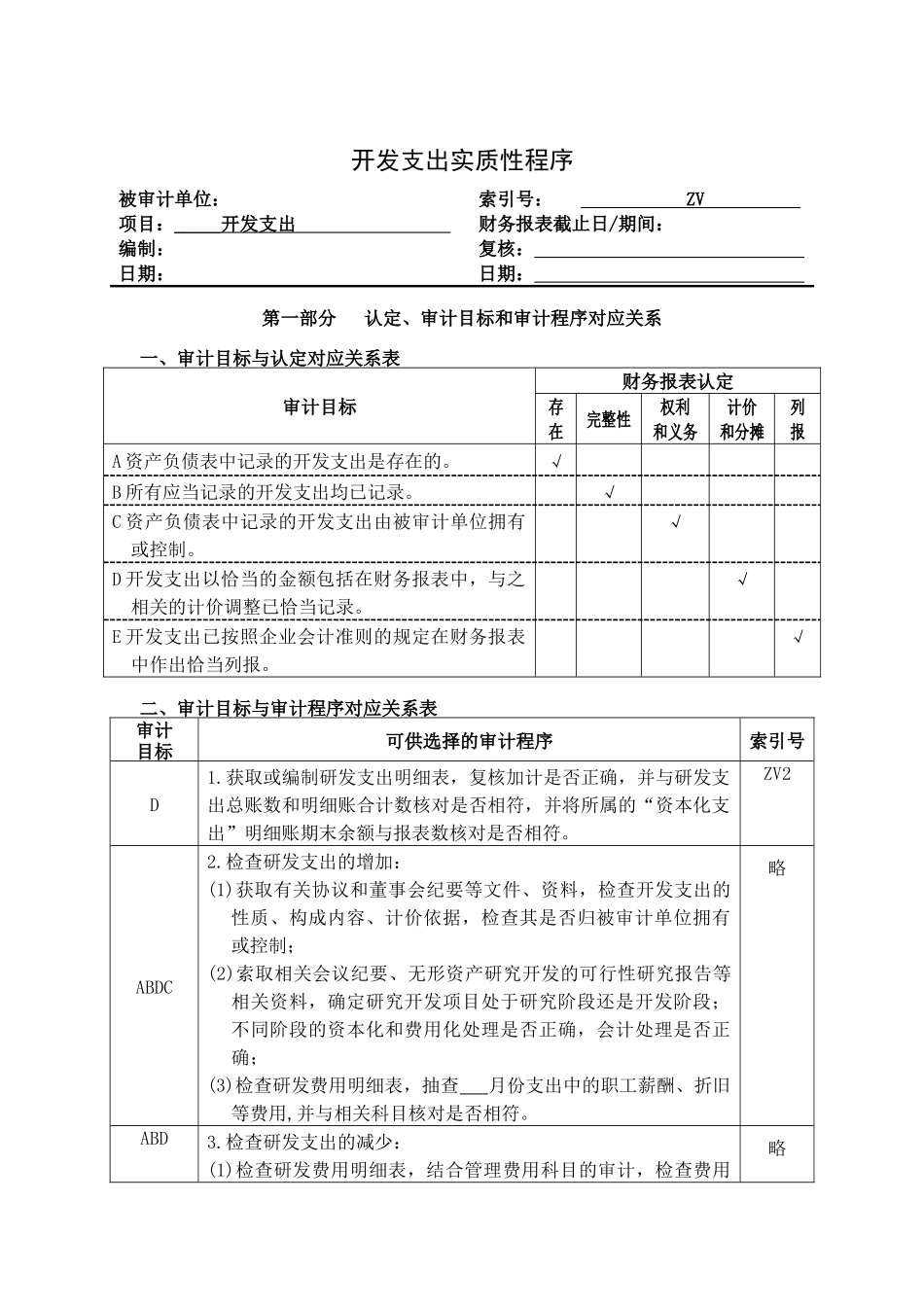

开发支出实质性程序被审计单位:项目:_____开发支出编制:日期:索引号:ZV财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中记录的开发支出是存在的

√B所有应当记录的开发支出均已记录

√C资产负债表中记录的开发支出由被审计单位拥有或控制

√D开发支出以恰当的金额包括在财务报表中,与之相关的计价调整已恰当记录

√E开发支出已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

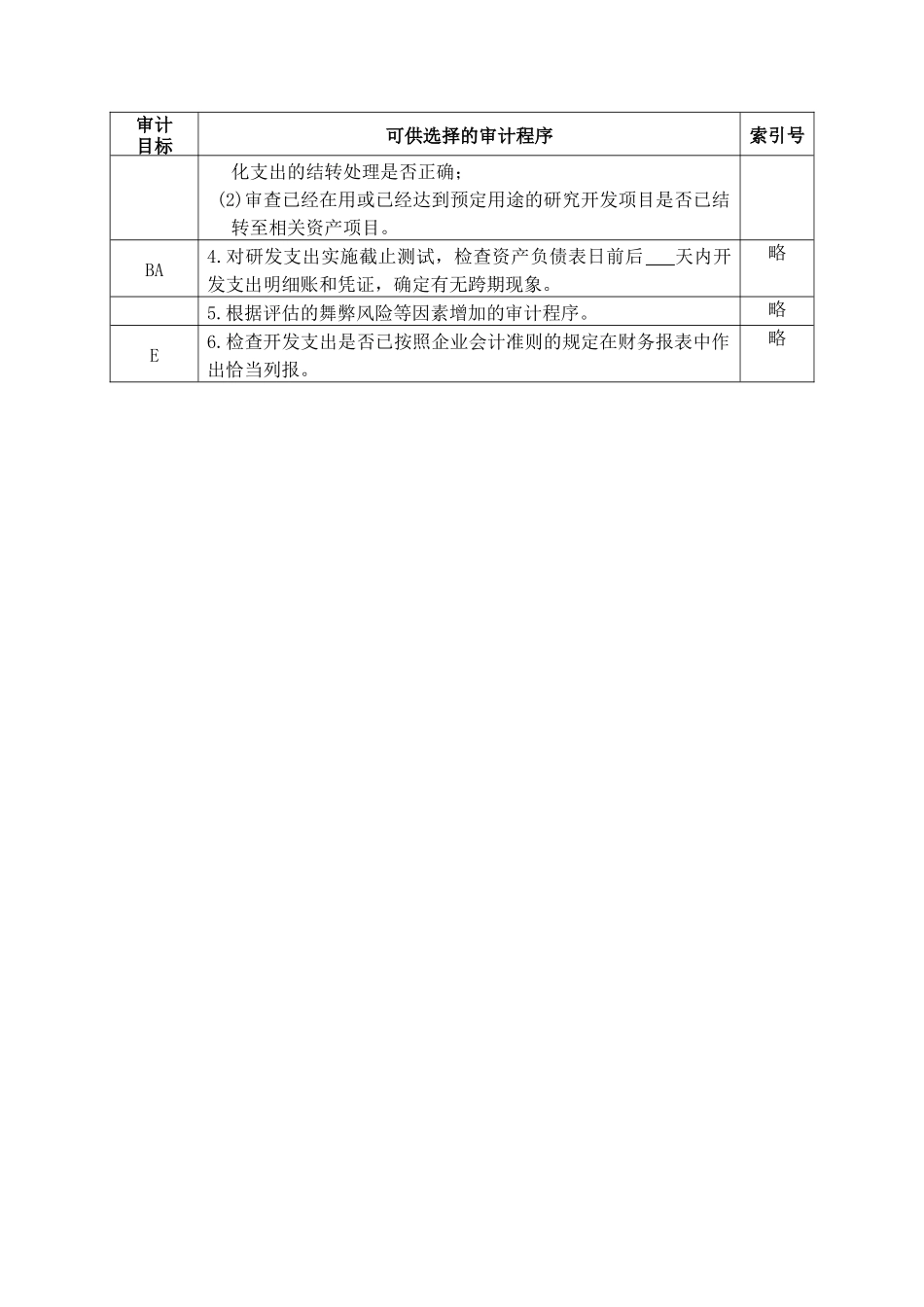

获取或编制研发支出明细表,复核加计是否正确,并与研发支出总账数和明细账合计数核对是否相符,并将所属的“资本化支出”明细账期末余额与报表数核对是否相符

ZV2ABDC2

检查研发支出的增加:(1)获取有关协议和董事会纪要等文件、资料,检查开发支出的性质、构成内容、计价依据,检查其是否归被审计单位拥有或控制;(2)索取相关会议纪要、无形资产研究开发的可行性研究报告等相关资料,确定研究开发项目处于研究阶段还是开发阶段;不同阶段的资本化和费用化处理是否正确,会计处理是否正确;(3)检查研发费用明细表,抽查月份支出中的职工薪酬、折旧等费用,并与相关科目核对是否相符

检查研发支出的减少:(1)检查研发费用明细表,结合管理费用科目的审计,检查费用略审计目标可供选择的审计程序索引号化支出的结转处理是否正确;(2)审查已经在用或已经达到预定用途的研究开发项目是否已结转至相关资产项目

对研发支出实施截止测试,检查资产负债表日前后天内开发支出明细账和凭证,确定有无跨期现象

根据评估的舞弊风险等因素增加的审计程序

检查开发支出是否已按照企业会计准则的规定在财务报表中作出恰当列报

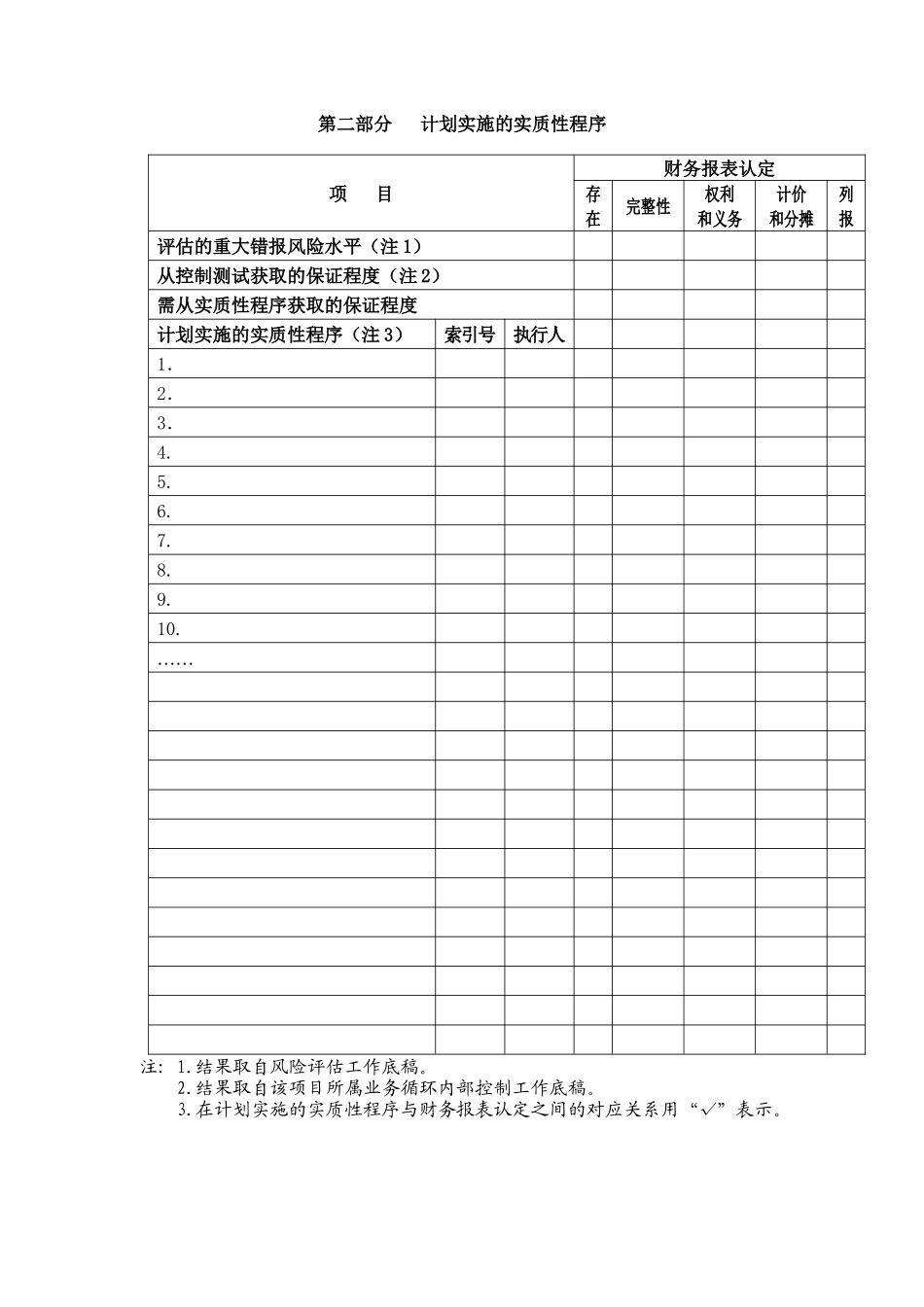

略第二部分计划实施的实质性程