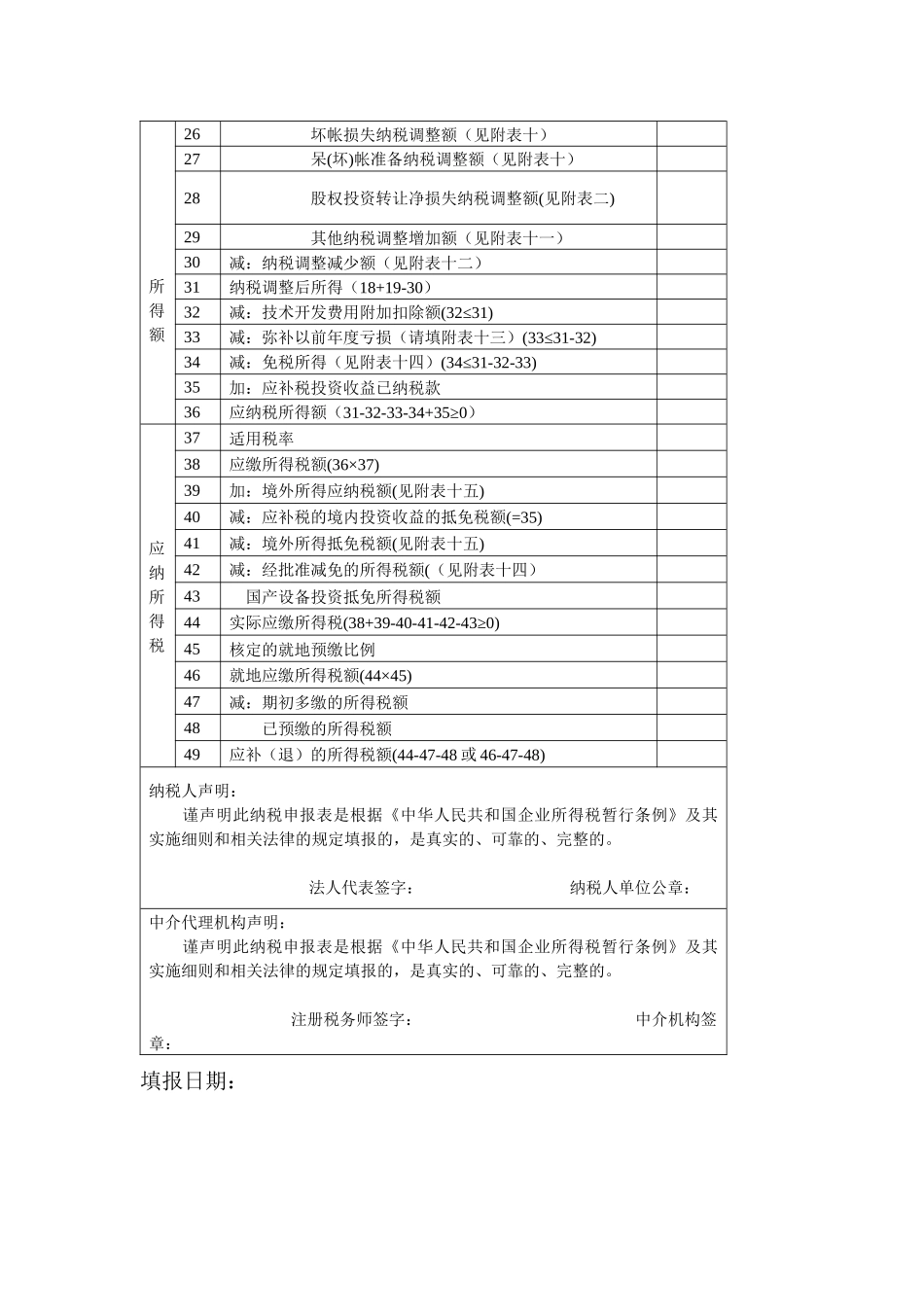

企业所得税纳税申报表税款所属期间:年月日至年月日金额单位:元纳税人识别号纳税人名称纳税人地址邮政编码纳税人所属经济类型纳税人所属行业纳税人开户银行纳税人帐号收入总额行次项目金额01销售(营业)收入(见附表一)02减:销售退回03折扣与折让04销售(营业)收入净额(1-2-3)05投资收益(见附表二)06投资转让净收益(见附表二)07补贴收入08营业外收入09其他收入(见附表三)10收入总额合计(4+5+6+7+8+9)11销售(营业)成本(见附表四)扣除项目应纳税12销售(营业)税金及附加13财务费用14管理费用及销售(营业)费用15投资转让净损失(见附表二)16营业外支出17扣除项目合计(11+12+13+14+15+16)18纳税调整前所得(10-17)19加:纳税调整增加额(20+21+……+29)20其中:工资薪金纳税调整额(见附表五)21福利、工会及教育经费的纳税调整额(见附表五)22折旧、摊销支出纳税调整额(见附表六)23广告支出纳税调整额(见附表七)24捐赠支出纳税调整额(见附表八)25各项保险缴款纳税调整额(见附表九)所得额26坏帐损失纳税调整额(见附表十)27呆(坏)帐准备纳税调整额(见附表十)28股权投资转让净损失纳税调整额(见附表二)29其他纳税调整增加额(见附表十一)30减:纳税调整减少额(见附表十二)31纳税调整后所得(18+19-30)32减:技术开发费用附加扣除额(32≤31)33减:弥补以前年度亏损(请填附表十三)(33≤31-32)34减:免税所得(见附表十四)(34≤31-32-33)35加:应补税投资收益已纳税款36应纳税所得额(31-32-33-34+35≥0)应纳所得税37适用税率38应缴所得税额(36×37)39加:境外所得应纳税额(见附表十五)40减:应补税的境内投资收益的抵免税额(=35)41减:境外所得抵免税额(见附表十五)