第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页三、编制合并资产负债表应进行的抵销处理注意:对于合并抵销分录不要按照教材上合并资产负债表、合并利润表等区分机械的掌握,一定要灵活的按照业务进行掌握

比如,内部应收债权债务的抵销、内部存货的抵销、内部固定资产、无形资产的抵销等,因为抵销分录中即可能涉及资产负债表、也可能涉及到利润表,因此应按照业务进行掌握

合并资产负债表通常涉及以下几类项目的抵销:(一)母公司长期股权投资项目与子公司所有者权益项目的抵销1

在子公司为全资子公司的情况下,母公司对子公司长期股权投资的金额和子公司所有者权益各项目的金额应当全额抵销

在子公司为非全资子公司的情况下,应当将母公司对子公司长期股权投资的金额与子公司所有者权益中母公司所享有的份额相抵销

子公司所有者权益中不属于母公司的份额,即子公司所有者权益中抵销母公司所享有的份额后的余额,在合并财务报表中作为“少数股东权益”处理

注意:如何理解此笔抵销

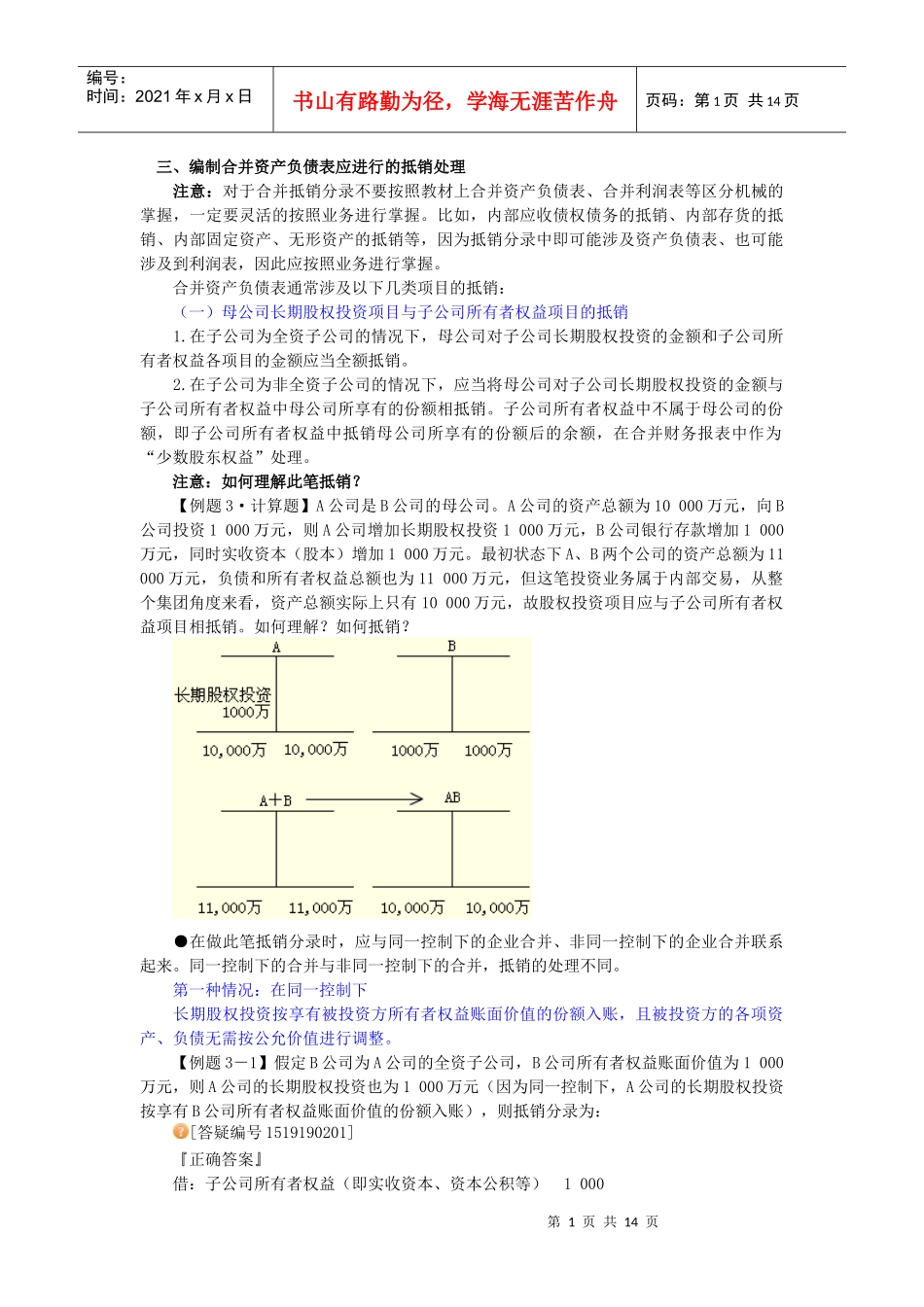

【例题3·计算题】A公司是B公司的母公司

A公司的资产总额为10000万元,向B公司投资1000万元,则A公司增加长期股权投资1000万元,B公司银行存款增加1000万元,同时实收资本(股本)增加1000万元

最初状态下A、B两个公司的资产总额为11000万元,负债和所有者权益总额也为11000万元,但这笔投资业务属于内部交易,从整个集团角度来看,资产总额实际上只有10000万元,故股权投资项目应与子公司所有者权益项目相抵销

●在做此笔抵销分录时,应与同一控制下的企业合并、非同一控制下的企业合并联系起来

同一控制下的合并与非同一控制下的合并,抵销的处理不同

第一种情况:在同一控制下长期股权投资按享有被投资方所有者权益账面价值的份额入账,且被投资方的各项资产、负债无需按公允价值进行调整