企业所得税年度纳税申报表填报要点提示(居民企业填报用)为了帮助纳税人顺利完成企业所得税年度申报,根据企业所得税年度申报表内容、相关税收政策规定、税务机关申报系统审核要求等,向纳税人提示企业所得税年度申报表填报要点,供纳税人在填报前准备、填报过程的自我审核时使用

一、年度所得税申报时间

居民企业在纳税年度内无论盈利或者亏损,应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款

如果申报所属年度内的最后(月)季度(即12月份或第四季度)未进行(月)季申报,应先至税务机关作相关税务处理后才能进行年度申报

如果纳税人因特殊原因,不能在规定期限内办理年度所得税申报的,在年度终了后五个月内,向税务机关提出延期申报申请,经批准后,可以适当延长申报期限

纳税人在年度中间终止经营活动的,应当自实际经营终止之日起六十日内,向税务机关办理当期企业所得税汇算清缴

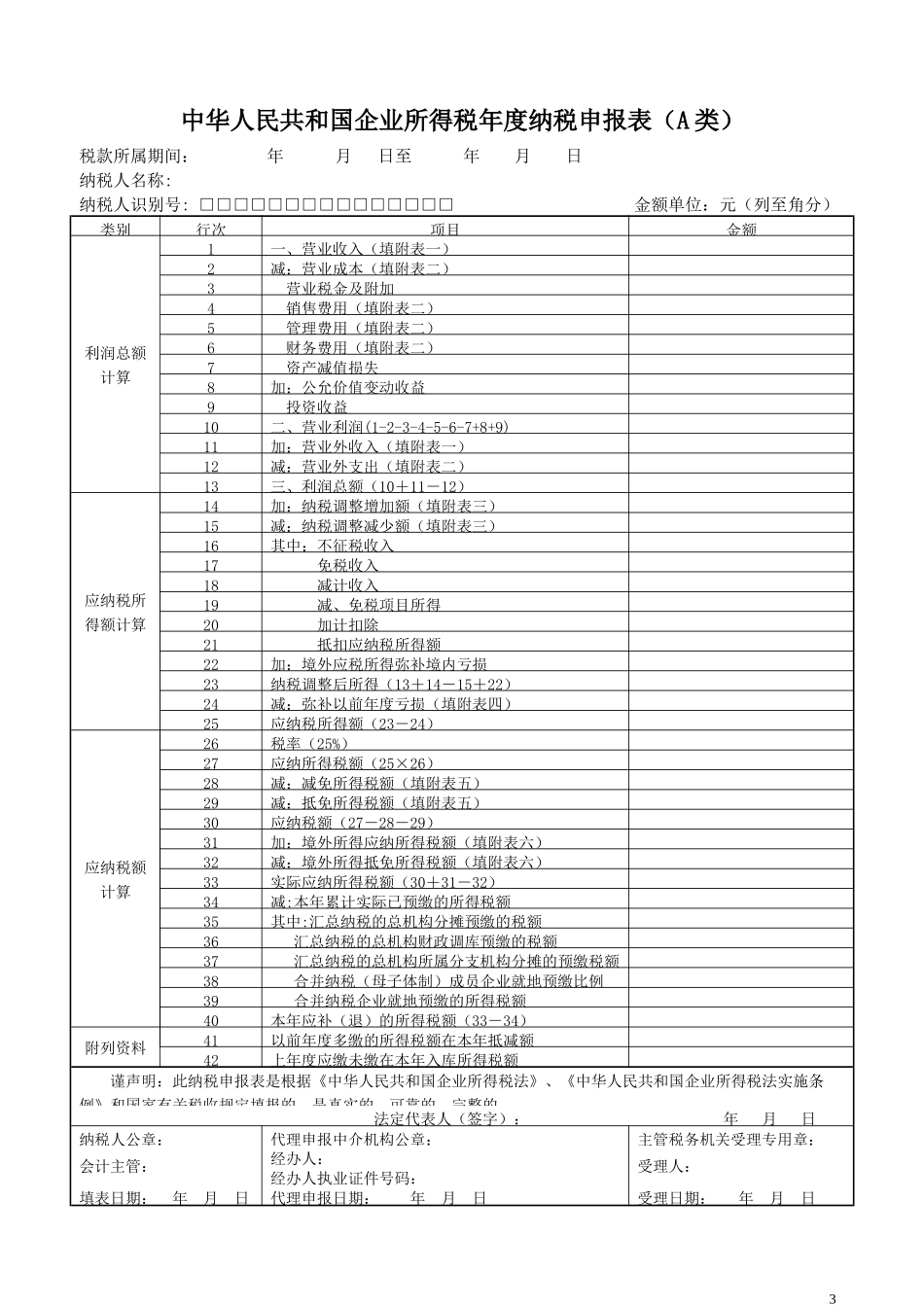

二、年度所得税申报表组成

企业所得税年度纳税申报表(A类)由一主表和十二附表(附表十二为关联业务往来报告表)组成

根据国家税务总局有关规定,企业在报送年度企业所得税纳税申报表时,还应附送财务会计报告和税务机关规定应当报送的其他有关资料

三、年度所得税申报表类型选择

纳税人根据税务机关鉴定的所得税征收方式,选择相应的申报表进行填报,如为查账征收,选择A类申报表,如为核定征收,则选择B类申报表

如果年度中间变更征收方式,按税务征管系统中鉴定的纳税人申报税款所属期的有效征收方式,选择相应的申报表进行填报

四、年度所得税申报表主表、附表间的关系

申报表附表一至附表六是主表有关行次的详细反映,与主表有关行次存在勾稽关系,通常称为“一级附表”;附表七至附表十一为附表三《纳税调整项目明细表》有关行次的详细反映,与附表三有关行次存在勾稽关系,通常称为“二级附表”

五、年度所得税申报表附表一、二、十二选择规则