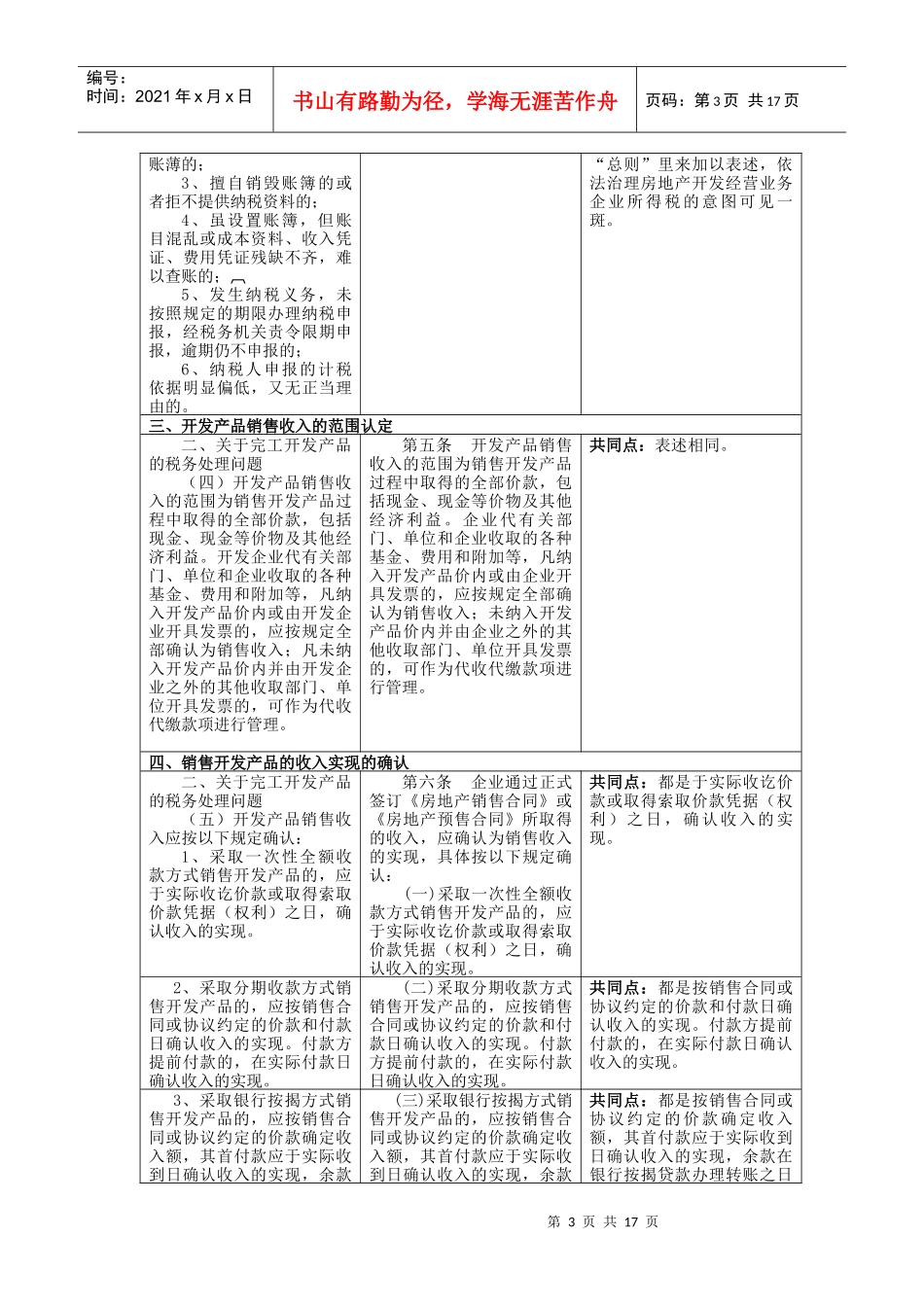

第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料更多企业学院:《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料第2页共17页第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共17页《国学智慧、易经》46套讲座《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+324份资料《员工管理企业学院》67套讲座+8720份资料《工厂生产管理学院》52套讲座+13920份资料《财务管理学院》53套讲座+17945份资料《销售经理学院》56套讲座+14350份资料《销售人员培训学院》72套讲座+4879份资料房地产开发企业所得税处理新旧对照表原31号文新31号文异同点分析一、已经完工开发产品的条件二、关于完工开发产品的税务处理问题(一)符合下列条件之一的,应视为开发产品已经完工:1、竣工证明已报房地产管理部门备案的开发产品(成本对象);2、已开始投入使用的开发产品(成本对象);3、已取得了初始产权证明的开发产品(成本对象)

第三条企业房地产开发经营业务包括土地的开发,建造、销售住宅、商业用房