第四章经营活动的核算第一节固定资产构建的核算1第二节材料购进的核算2第三节生产产品的核算3第四节销售业务的核算41第一页,共二十六页

第一节固定资产购建的核算固定资产的定义:一、购入不需要安装的固定资产的账务处理固定资产是指为生产商品、提供劳务、出租或经营管理而持有的使用寿命超过一个会计年度的有形资产,主要包括房屋及建筑物、机器、机械、运输设备等

固定资产以取得时的实际成本入账

对于无需安装的固定资产,购进时支付的价款、包装费、运输费都记入固定资产原值

购进时支付的增值税不记入固定资产原值(对一般纳税人而言)

2第二页,共二十六页

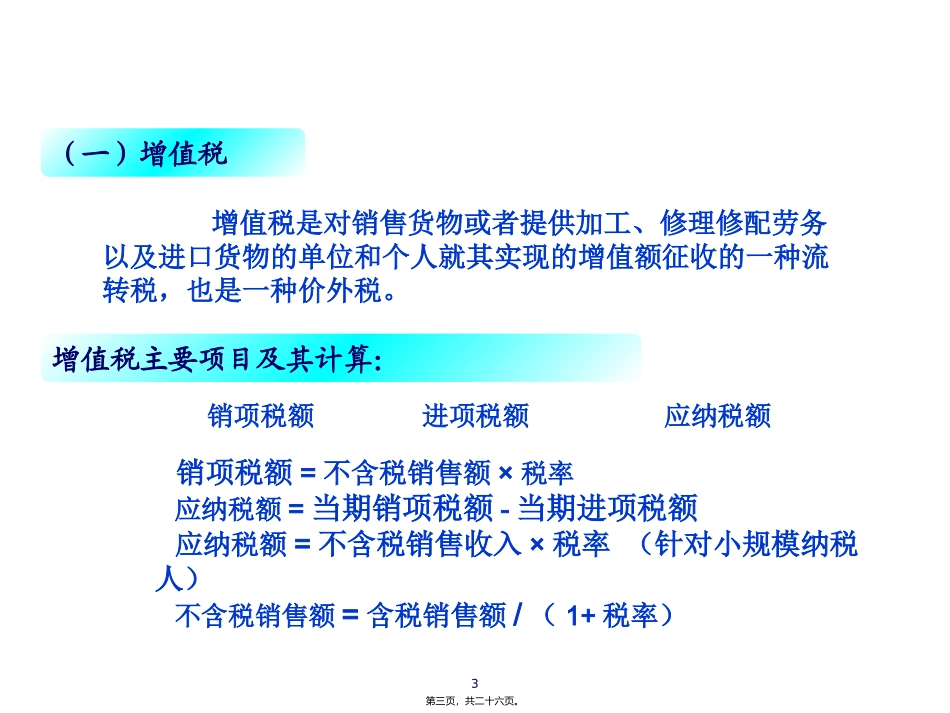

(一)增值税增值税主要项目及其计算:增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一种流转税,也是一种价外税

销项税额=不含税销售额×税率应纳税额=当期销项税额-当期进项税额应纳税额=不含税销售收入×税率(针对小规模纳税人)不含税销售额=含税销售额/(1+税率)销项税额进项税额应纳税额3第三页,共二十六页

(二)账户设置“固定资产”账户“应交税费”账户应缴纳的增值税额借应交税费—应交增值税贷销项税额进项税额多缴或尚未抵扣的增值税额4第四页,共二十六页

二、购入需要安装的固定资产的账务处理对于需安装的固定资产,固定资产原值中除了购进时支付的价款、包装费、运输费以外还包括安装成本

账户设置借在建工程贷完工转出成本实际工程支出尚未完工工程成本“在建工程”账户5第五页,共二十六页

一、材料采购业务核算(一)账户设置“在途物资”账户“原材料”账户“应付账款”账户“预付账款”账户“应付票据”账户第二节材料购进的核算6第六页,共二十六页

借在途物资贷购买材料支付的采购金额已购但尚未入库的材料成本验收入库的材料实际成本借预付账款贷预付货款和补付款项已购但尚未入库的材料成本收到货物价款和退回多付款项7第七页,共二十六页