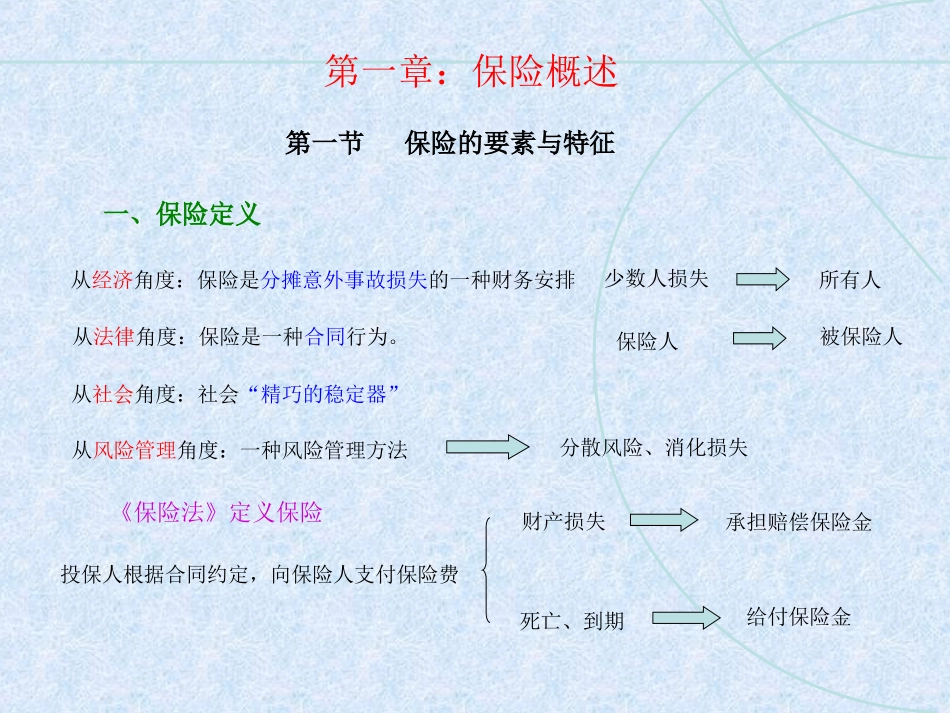

第一章:保险概述第一节保险的要素与特征一、保险定义从经济角度:保险是分摊意外事故损失的一种财务安排少数人损失所有人从法律角度:保险是一种合同行为

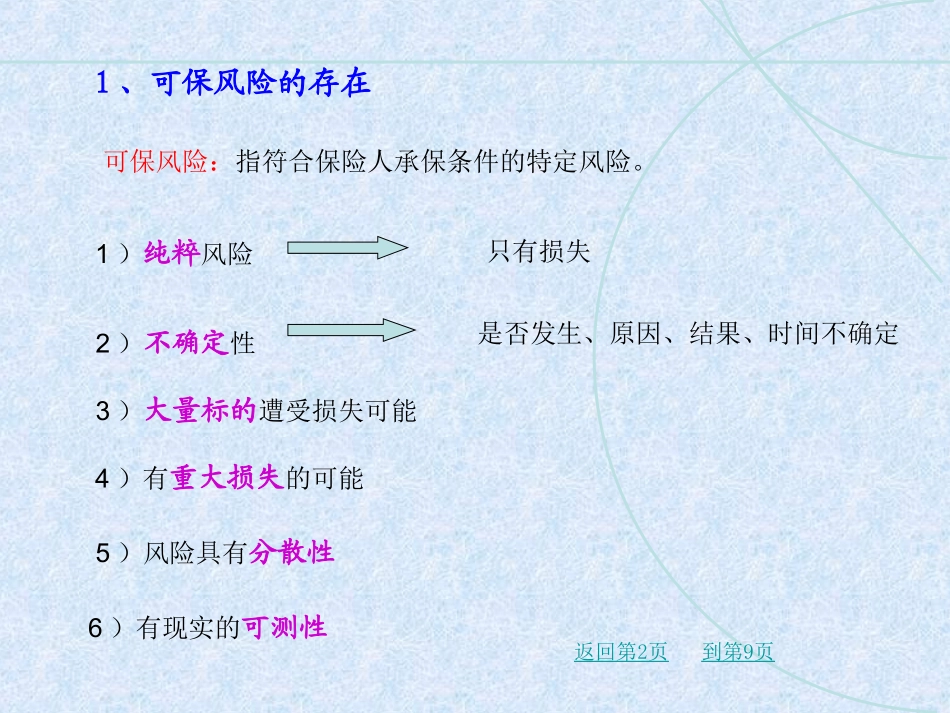

保险人被保险人从社会角度:社会“精巧的稳定器”从风险管理角度:一种风险管理方法分散风险、消化损失《保险法》定义保险投保人根据合同约定,向保险人支付保险费财产损失承担赔偿保险金死亡、到期给付保险金二、保险的要素1、可保风险的存在2、大量同质风险的集合与分散3、保险费率的厘定4、保险基金的建立5、保险合同的订立到第9页1、可保风险的存在可保风险:指符合保险人承保条件的特定风险

1)纯粹风险只有损失2)不确定性是否发生、原因、结果、时间不确定3)大量标的遭受损失可能4)有重大损失的可能5)风险具有分散性6)有现实的可测性返回第2页到第9页2、大量同质风险的集中与分散集中同质风险分散少数人损失对经营风险的要求:①风险大量②风险同质返回第2页到第9页3、保险费率的厘定要点:保险形式上是一种经济保障活动,而实质上是一种交换行为

保险公司收取保费和提供风险保障在商品交换上是对价的1)保险费率厘定基本原则适度性原则保险费≥损失+经营费用合理性原则保险费>损失+费用不能太多公平性原则保险费与承保风险对价2)完备的统计资料为基础、运用科学的计算方法3)接受国家政府的检查防止恶性竞争到第9页返回第2页4、保险基金的建立1)重要性保险公司赔偿和给付的基础保险公司投资的基础2)特点来源上:分散性广泛性总体上:返还性使用上:转项性赔付责任上:长期性运用上:增殖性到第7页返回第2页到第9页4)存在方式:3)来源:开业资金和保险费各种准备金形式存在财产保险准备金未到期责任准备金赔款准备金总准备金其他准备金人身保险准备金未到期责任准备金返回第2页返回第6页到第9页5、保险合同的订立记住一句话:投保人和保险人之间经济关系的法律形式是保险合同返回第2页到第9页三、保险