个人所得税的特点(1)实行分类征收;(2)累进税率和比例税率并用(3)费用扣除额较宽;(4)按月按次计算;(5)采用自行申报和代扣代缴两种纳税方法

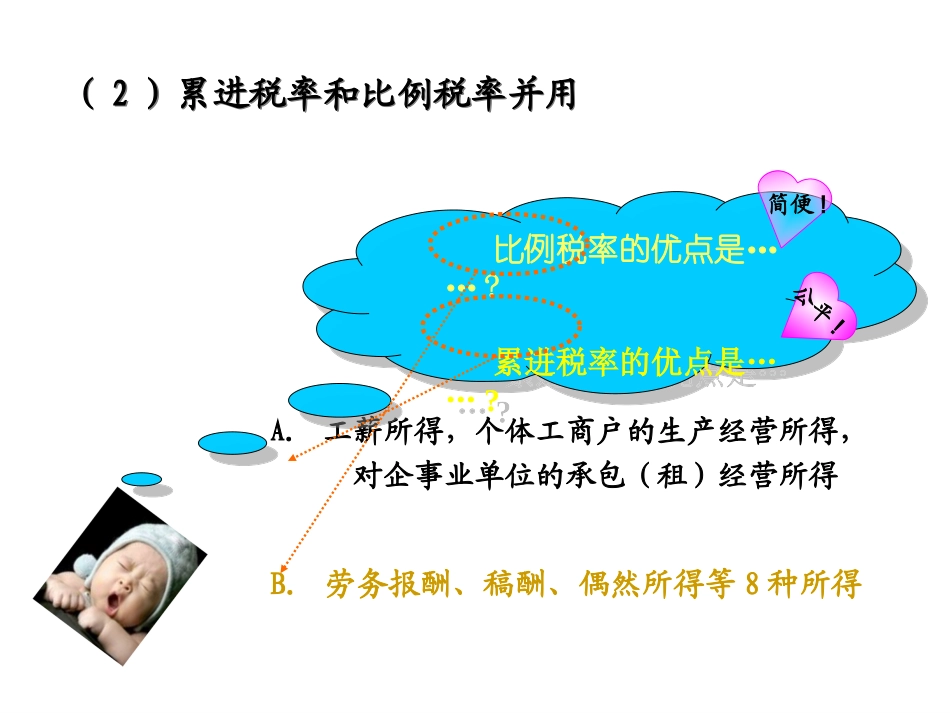

工薪所得,个体工商户的生产经营所得,对企事业单位的承包(租)经营所得比例税率的优点是……

累进税率的优点是……

比例税率的优点是……

累进税率的优点是……

劳务报酬、稿酬、偶然所得等8种所得公平

(2)累进税率和比例税率并用(2)累进税率和比例税率并用(1)比例税率:即对同一征税对象,不分数额大小,规定相同的征收比例

(2)定额税率:即按征税对象确定的计算单位,直接规定一个固定的税额

(3)累进税率:是指按课税对象数额的大小,规定不同等级的税率,课税对象数额越大,税率越高;数额越小,税率越低

全额累进税率:课税对象的全部数额都按照与之相适应的等级的一个税率征税

超额累进税率:把课税对象按数额的大小划分为若干不同等级部分,对每个等级部分分别规定相应的税率,分别计算税额,一定数额的课税对象可以同时使用几个等级部分的税率

级数课税对象级距税率11500元以下(含)3%21500-4500元(含)10%34500-9000元(含)20%假定甲、乙、丙三人的征税对象数额状况分别为甲1500元、乙1501元、丙5000元

按照全额累进税率计算税额甲应纳税=1500×3%=45(元)乙应纳税=1501×10%=150

1(元)丙应纳税=5000×20%=1000(元)出现问题:乙比甲征税对象数额增加1元,税额却增加150

1-45=105

1元,税负变化极不合理

特点:①计算方法简便

②税收负担不合理按照超额累进税率计算税额甲应纳税=1500×3%=45(元)乙应纳税=1500×3%+1×10%=45

1(元)丙应纳税=1500×3%+(4500-1500)×10%+(5000-4500)×20%=445(元)特点:①税收负担较