期货期权入门课后部分习题答案(5

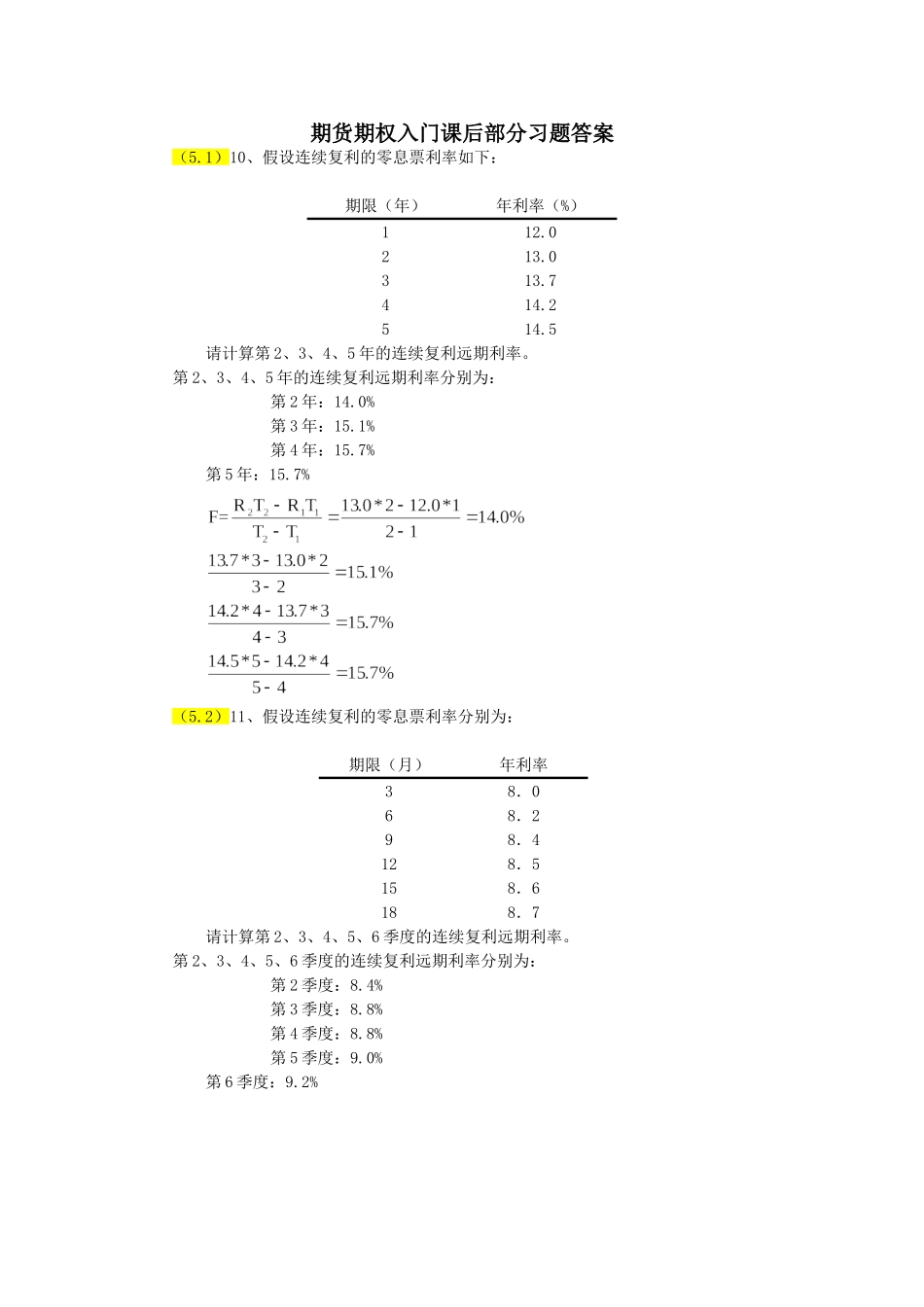

1)10、假设连续复利的零息票利率如下:期限(年)年利率(%)112

5请计算第2、3、4、5年的连续复利远期利率

第2、3、4、5年的连续复利远期利率分别为:第2年:14

0%第3年:15

1%第4年:15

7%第5年:15

2)11、假设连续复利的零息票利率分别为:期限(月)年利率38.068.298.4128.5158.6188.7请计算第2、3、4、5、6季度的连续复利远期利率

第2、3、4、5、6季度的连续复利远期利率分别为:第2季度:8

4%第3季度:8

8%第4季度:8

8%第5季度:9

0%第6季度:9

1)互换差价8

8%-8%=0

8%金融中介:0

6%/2=0

3%每方节省0

3%X:LIBOR-LIBOR+8

8%+LIBOR-8

5%=LIBOR+0

2)7%-6

3%/2=0

8%LIBORLIBOR5XLIBOR中介Y8

3%5A公司支付美元6

85%,比实际优惠0

15%B公司支付英镑10

45%,比实际优惠0

3)25811140

1182*0

1182*0

1182*0

1182*0

1182*1212121212220

1182*0

1182*121212%4ln(1)11

95100100

26cfixflflfixVmReeeeeBeeBBB