笔记」“其他债权投资”的会计处理要点年教材中对金融工具作了新的诠释,将原金融资产的四类划分法重新归为三类:①以摊余成本计量的金融资产;②以公允价值计量且其变动计入其他综合收益的金融资产;③以公允价值计量且其变动计入当期损益的金融资产

笔者结合近期的学习心得,总结对上文第②类金融资产的掌握要点,个人认为这是金融工具章节的综合题出题概率最高部分

第②类金融资产又可细分为:()既以收取合同现金流量又以出售为目标而划分至此项,主要指有公开市场价格的债券,对应的会计科目为“其他债权投资”;()直接指定,主要为非交易性的股权投资,达不到持有至到期投资的确认条件,准则允许直接指定为此项,对应的会计科目为“其他权益性投资”,其后续计量特殊,不允许重分类、不计提减值准备,除初始投资金额与公允价值的贷差、持有期间收到的分配股利外,均不计入损益,而直接通过所有者权益相关科目核算

笔者总结做题经验,综合题的出题重点为第()种情况,即其他债权投资类金融资产,既有效结合了摊余成本和公允价值,又可结合减值损失和重分类出题

要熟悉并掌握,笔者认为可按以下步骤掌握:一、以摊余成本计量的金融资产的会计处理“其他债权投资”是双维度记账,首先由于其债权属性,会计处理类同以摊余成本计量的金融资产,仅是科目为“债权投资”与“其他债权投资”之差

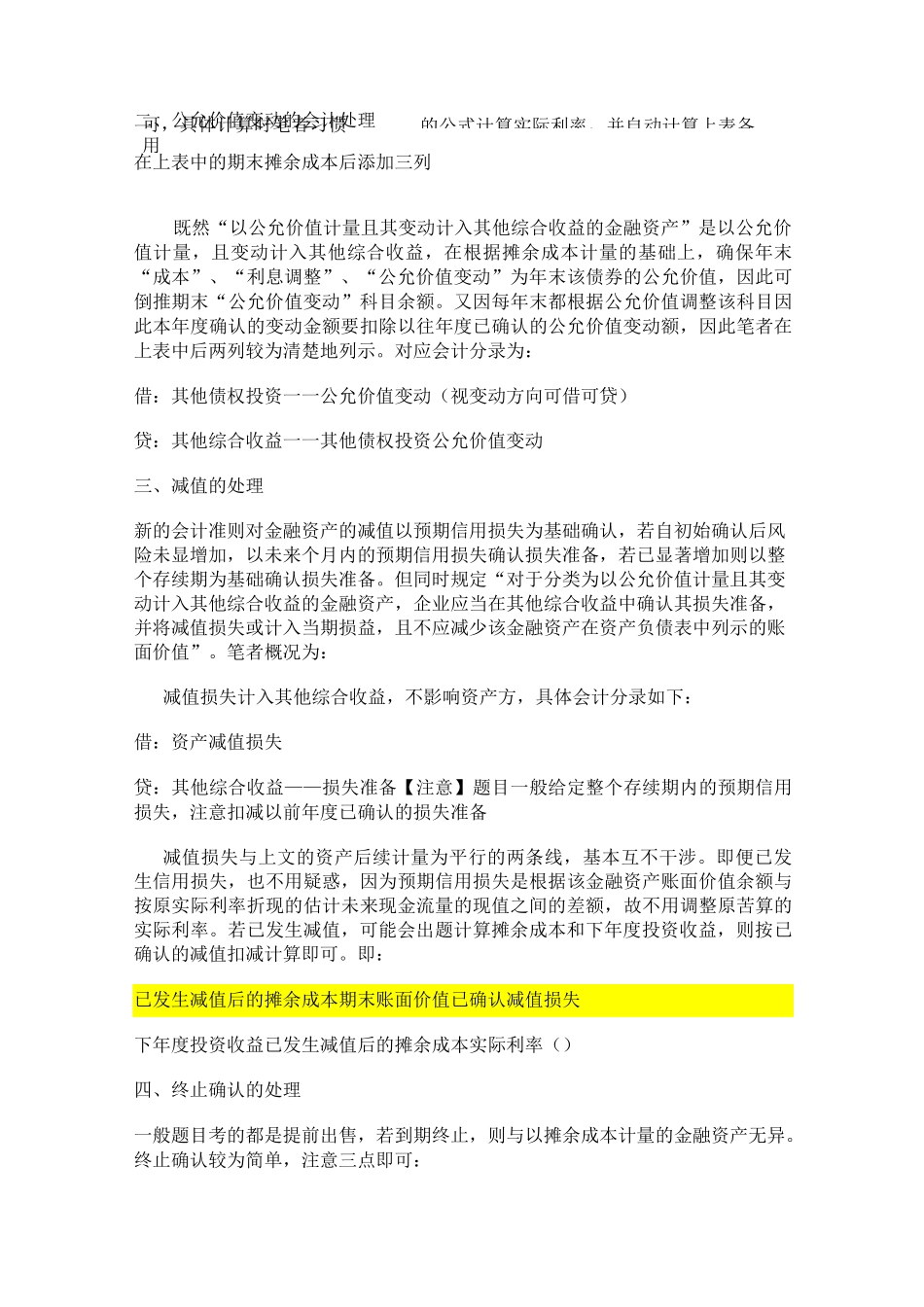

核心是按实际利率法计算的摊余成本过程及会计分录,能够根据债券的成本、票面利息、实际利率随时画出下表:初始确认时:借:其他债权投资一一成本――利息调整(可借可贷,实际利率票面利率时在借方,反之在贷方)贷:银行存款【注意】若发生交易费用,应计入成本(交易性金融资产计入投资收益借方)后续计量:借:应收利息(按票面利率计算的每年稳定的现金流入)其他债权投资一一利息调整(倒挤科目,与初始确认时借贷相反)贷:利息收入以后每年以此类推

对于实际利率,有时题目会给定,没有需要根据参考值按插值法