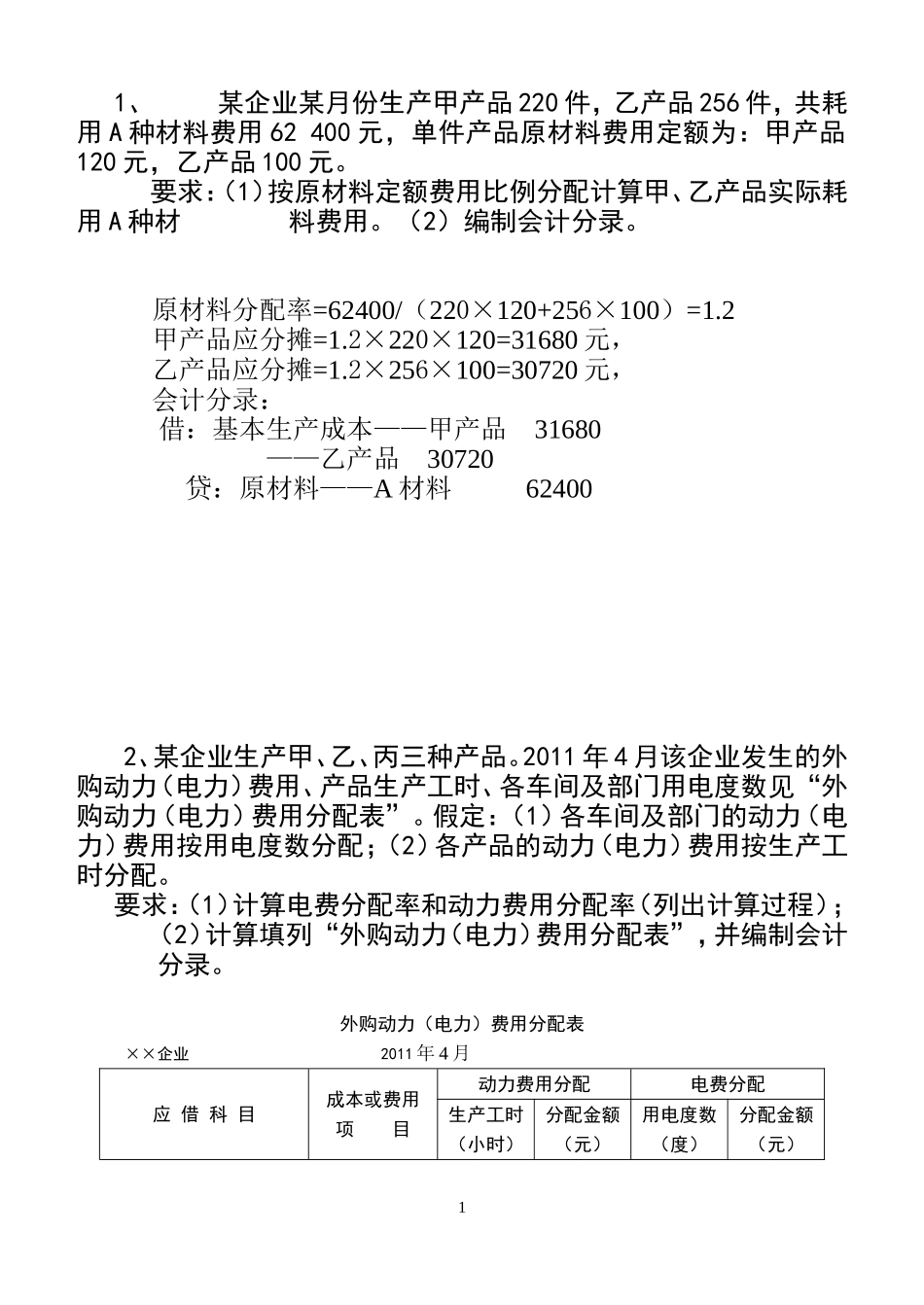

1、某企业某月份生产甲产品220件,乙产品256件,共耗用A种材料费用62400元,单件产品原材料费用定额为:甲产品120元,乙产品100元

要求:(1)按原材料定额费用比例分配计算甲、乙产品实际耗用A种材料费用

(2)编制会计分录

原材料分配率=62400/(220×120+256×100)=1

2甲产品应分摊=1

2×220×120=31680元,乙产品应分摊=1

2×256×100=30720元,会计分录:借:基本生产成本——甲产品31680——乙产品30720贷:原材料——A材料624002、某企业生产甲、乙、丙三种产品

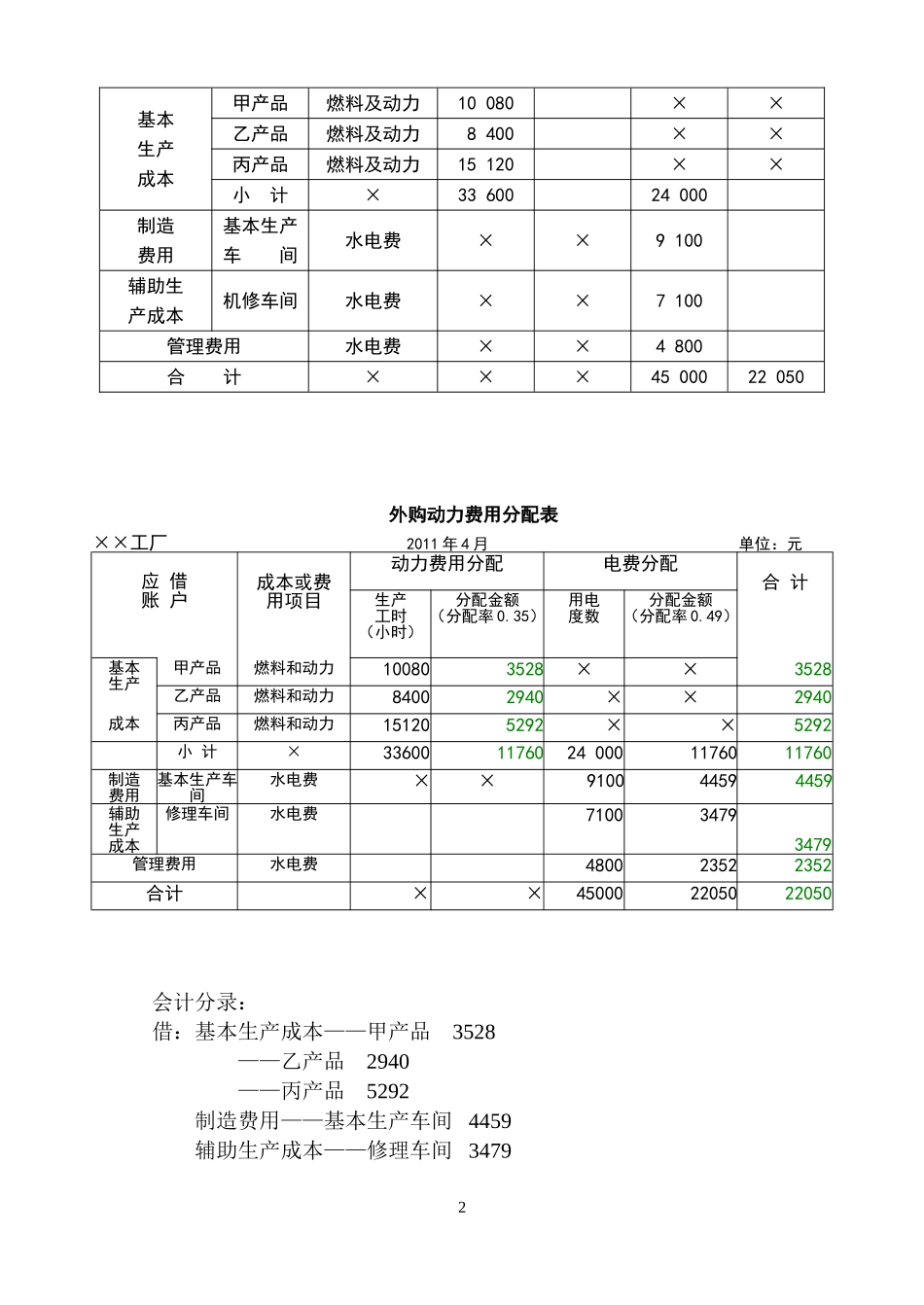

2011年4月该企业发生的外购动力(电力)费用、产品生产工时、各车间及部门用电度数见“外购动力(电力)费用分配表”

假定:(1)各车间及部门的动力(电力)费用按用电度数分配;(2)各产品的动力(电力)费用按生产工时分配

要求:(1)计算电费分配率和动力费用分配率(列出计算过程);(2)计算填列“外购动力(电力)费用分配表”,并编制会计分录

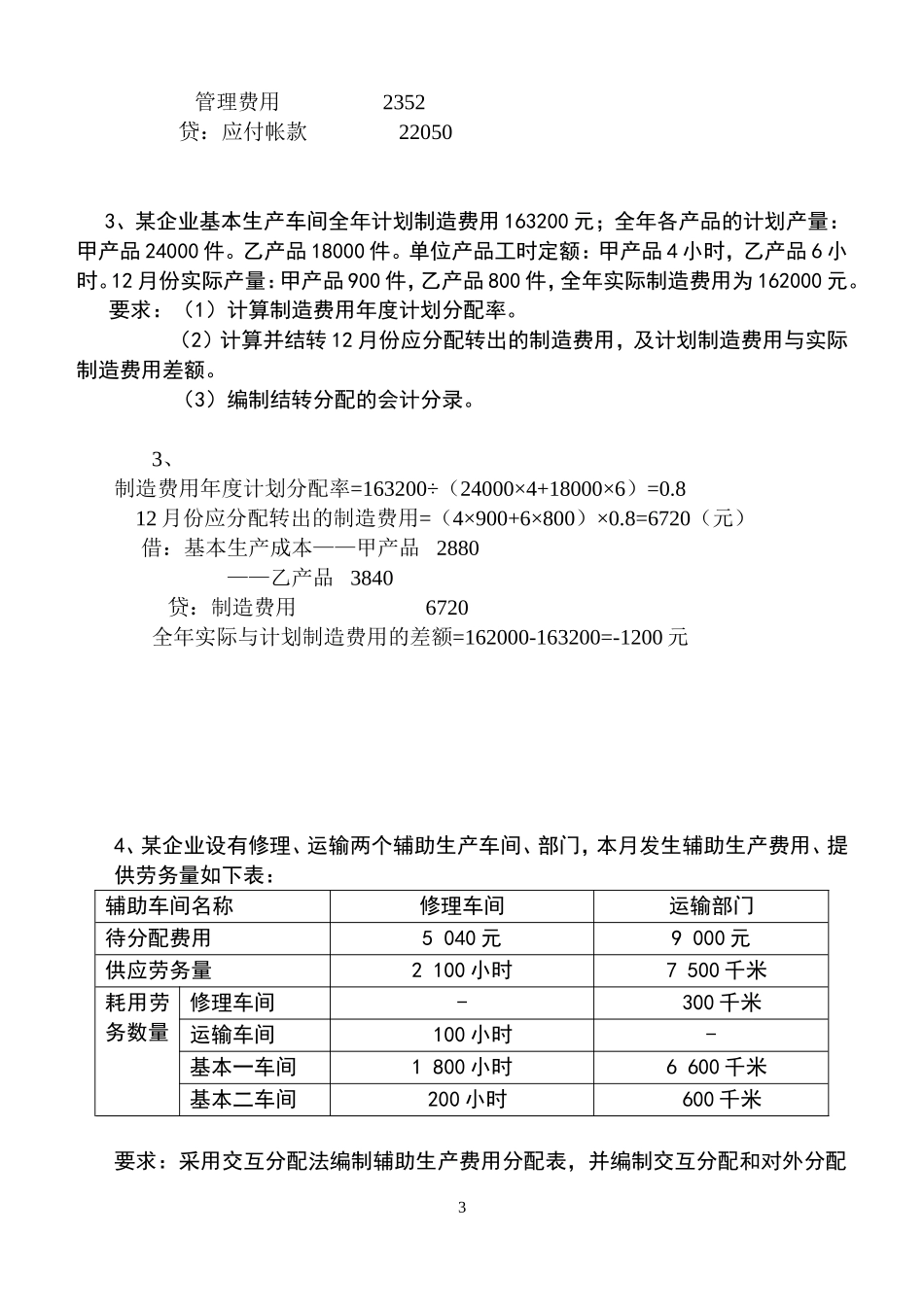

外购动力(电力)费用分配表××企业2011年4月应借科目成本或费用项目动力费用分配电费分配生产工时(小时)分配金额(元)用电度数(度)分配金额(元)1基本生产成本甲产品燃料及动力10080××乙产品燃料及动力8400××丙产品燃料及动力15120××小计×3360024000制造费用基本生产车间水电费××9100辅助生产成本机修车间水电费××7100管理费用水电费××4800合计×××4500022050会计分录:借:基本生产成本——甲产品3528——乙产品2940——丙产品5292制造费用——基本生产车间4459辅助生产成本——修理车间3479外购动力费用分配表××工厂2011年4月单位:元应借账户成本或费用项目动力费用分配电费分配合计生产工时(小时)分配金额(分配率0

35)用电度数分配金额(分配率0