中级财务会计学商学院会计系崔丰慧cfh1999@126

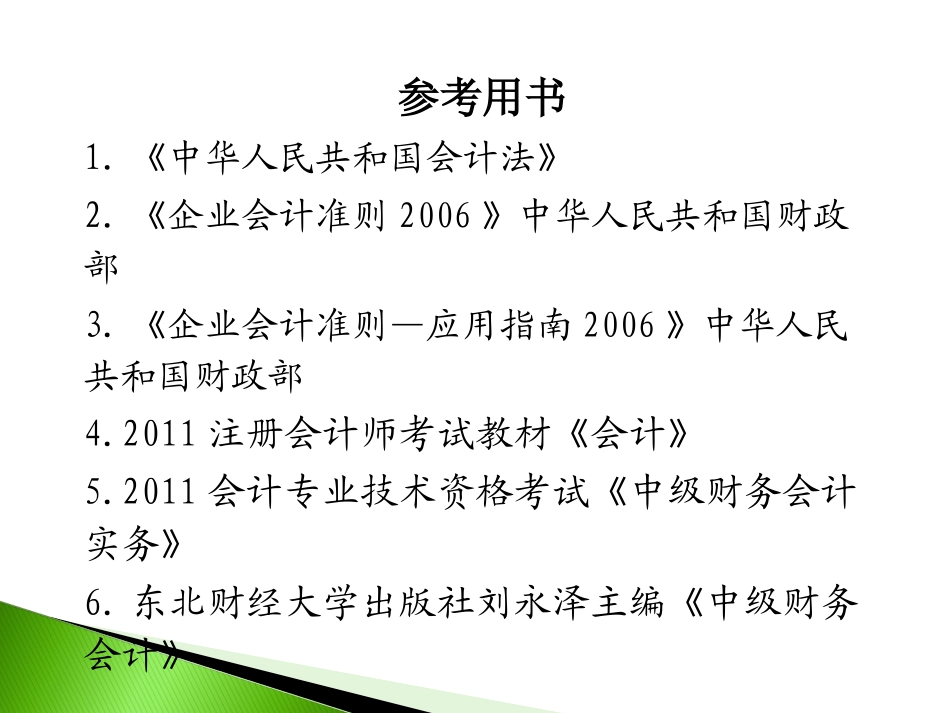

comQ:14970679参考用书1

《中华人民共和国会计法》2

《企业会计准则2006》中华人民共和国财政部3

《企业会计准则—应用指南2006》中华人民共和国财政部4

2011注册会计师考试教材《会计》5

2011会计专业技术资格考试《中级财务会计实务》6

东北财经大学出版社刘永泽主编《中级财务会计》相关参考网站国家会计学院网http://www

cn中华财会网http://www

com中国注册会计师协会网http://www

cn中华会计网校http://www

chinaacc

com财会时空网http://www

fahnet

com财经网http://pula

financenet

gov/中国会计视野http://www

com/会计人社区http://www

kuaijiren

com/人大经济论坛http://www

pinggu

org/bbs/第一章总论第一节财务会计及其特点第二节会计的基本假设和会计确认、计量的基础第三节财务会计确认、计量的基本原则第四节会计确认与计量第五节财务报告要素目录财务会计是运用簿记系统的专门方法,以通用的会计原则为指导,对企业资金运动进行反映和控制,旨在为投资者、所有者、债权人提供会计信息的对外报告会计

第一节财务会计及其特点定义一、财务会计的特征◦财务会计与管理会计相比有如下几方面的特征:•1

计量和传送信息主要目标•2

财务报告工作核心•3

传统会计模式基本方法•4

公认会计准则指导◦1

财务会计以计量和传送信息为主要目标从信息的性质看,主要是反映企业整体情况,并着重历史信息

从信息的使用者看,主要是外部使用者,包括投资人、债权人、社会公众和政府部门等

从信息的用途看,主要是利用信息了解