第1页共18页财务报表分析财务报表分析笔记第一节财务分析的基本概念1

财务分析地位:(1)随着经济发展,业务结构更加复杂,财务信息日益繁杂,专业化程度提高,所以外部企业相关利益人的决策都必须以相关财务信息为基础;(2)企业组织形式的复杂化要求更加准确合理的内部评价和决策机制,财务分析完善了企业内部业绩的评价机制

财务分析目的:是通过对财务报告以及其他企业相关信息进行综合分析,得出简洁明了的分析结论,从而帮助企业相关利益人进行决策和评价

具体分为:(1)为投资决策、信贷决策、销售决策和宏观经济等提供依据;(2)为企业内部经营管理业绩评价、监督和选择经营管理者提供依据

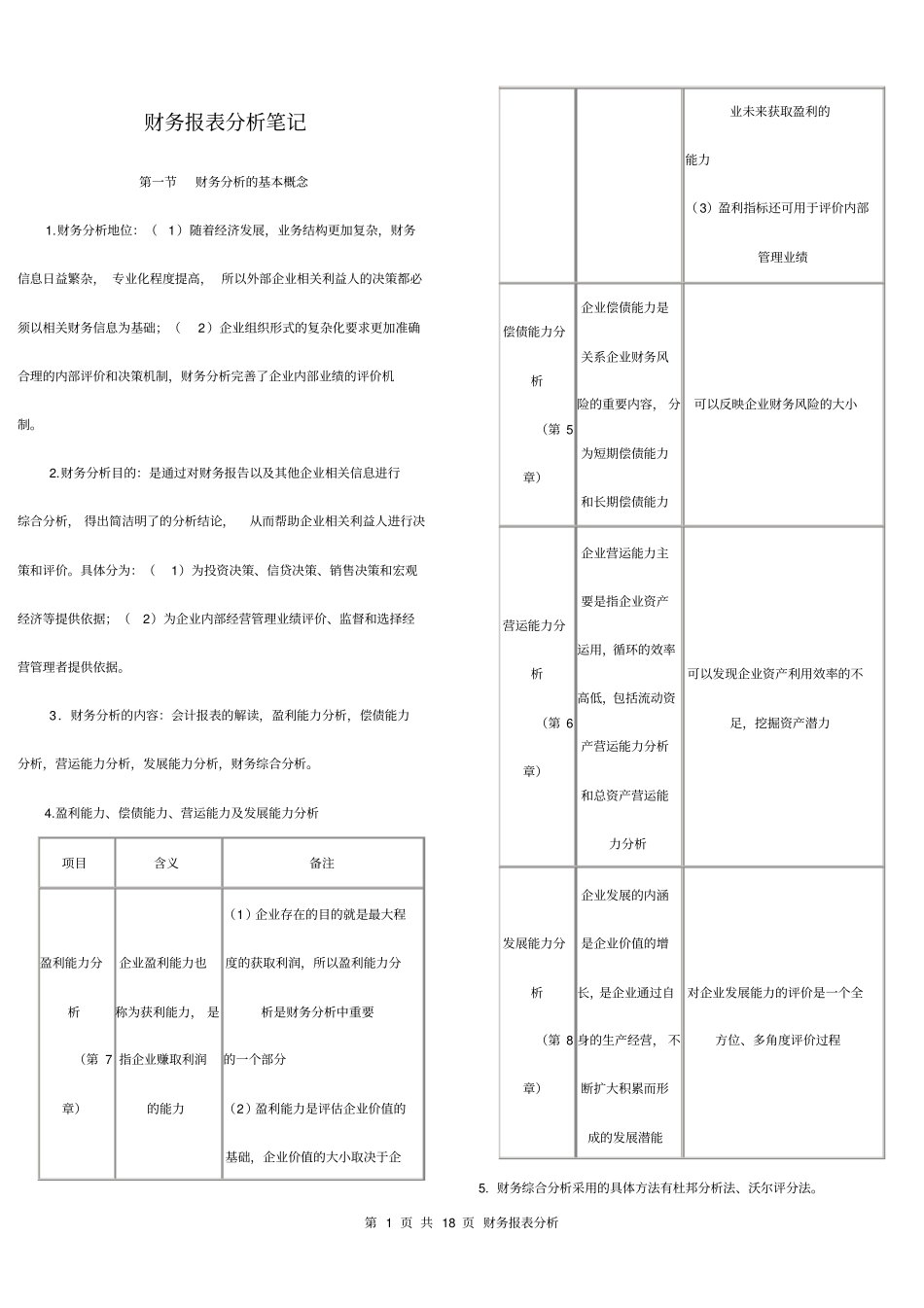

3.财务分析的内容:会计报表的解读,盈利能力分析,偿债能力分析,营运能力分析,发展能力分析,财务综合分析

盈利能力、偿债能力、营运能力及发展能力分析项目含义备注盈利能力分析(第7章)企业盈利能力也称为获利能力,是指企业赚取利润的能力(1)企业存在的目的就是最大程度的获取利润,所以盈利能力分析是财务分析中重要的一个部分(2)盈利能力是评估企业价值的基础,企业价值的大小取决于企业未来获取盈利的能力(3)盈利指标还可用于评价内部管理业绩偿债能力分析(第5章)企业偿债能力是关系企业财务风险的重要内容,分为短期偿债能力和长期偿债能力可以反映企业财务风险的大小营运能力分析(第6章)企业营运能力主要是指企业资产运用,循环的效率高低,包括流动资产营运能力分析和总资产营运能力分析可以发现企业资产利用效率的不足,挖掘资产潜力发展能力分析(第8章)企业发展的内涵是企业价值的增长,是企业通过自身的生产经营,不断扩大积累而形成的发展潜能对企业发展能力的评价是一个全方位、多角度评价过程5

财务综合分析采用的具体方法有杜邦分析法、沃尔评分法

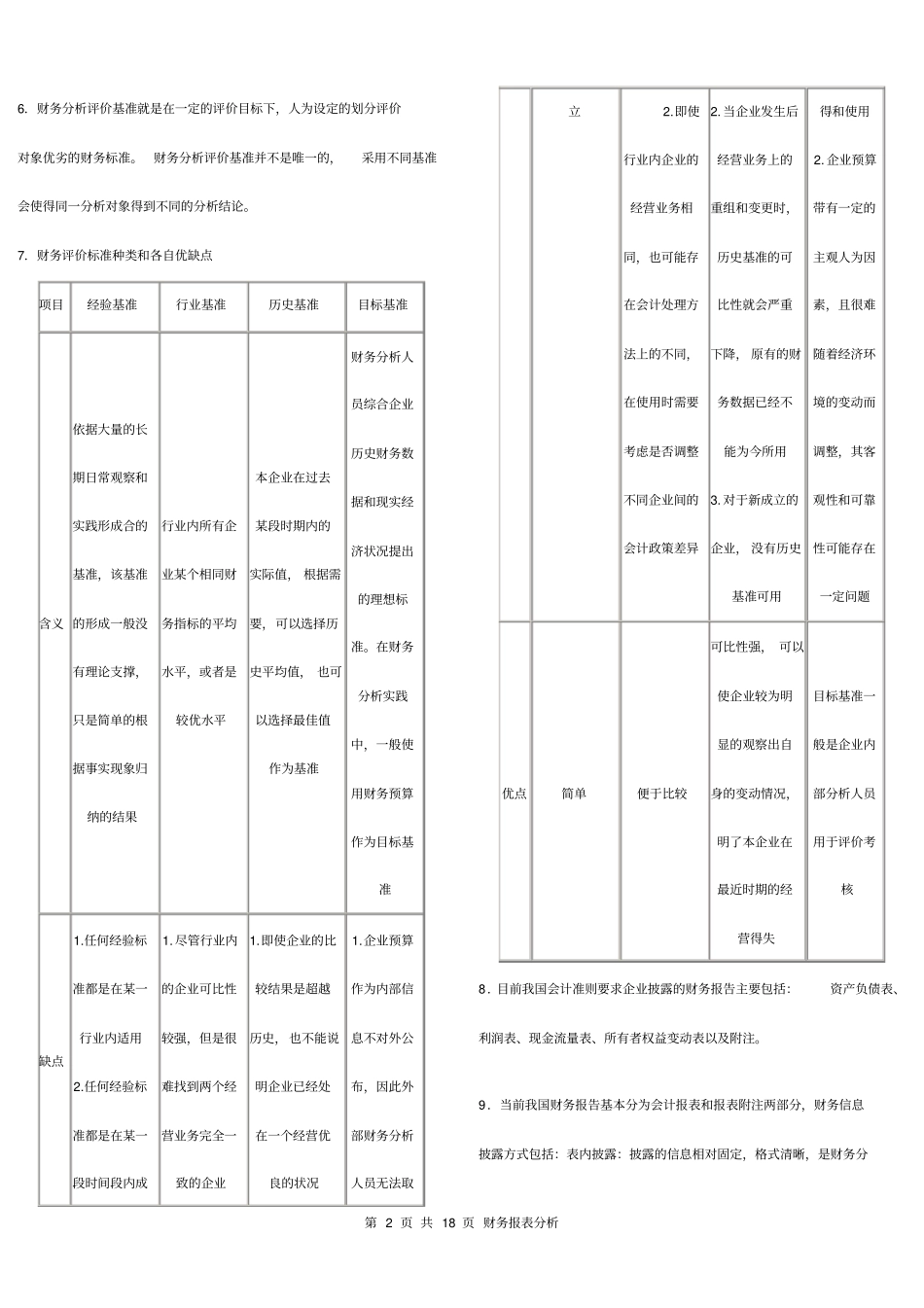

第2页共18页财务报表分析6.财务分析评价基准就是在一定的评价目标下,人为设定的划分评价对象优