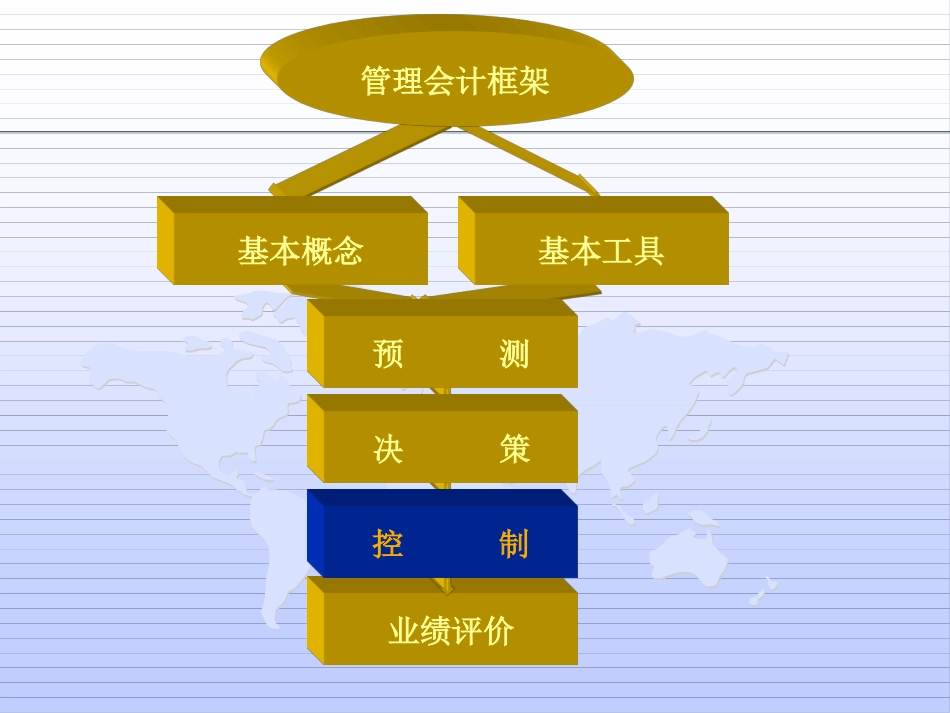

业绩评价管理会计框架基本概念基本工具预测决策控制第十章成本控制第一节成本控制概述第二节标准成本控制系统第三节质量成本控制第四节使用寿命周期成本控制原理第十章成本控制本章重点:标准成本控制体系(构成、标准成本制订、差异计算与分析、处理)本章难点:成本差异的计算,成本差异形成的原因分析以及成本差异的帐务处理

第一节成本控制概述成本控制的意义成本控制的分类成本控制的原则成本控制的程序第一节成本控制概述一、成本控制的意义1、含义2、作用二、成本控制的分类按控制的时间分类(事前、事中、事后)按控制的原理分类(前馈性、反馈性、防护性)按控制的手段分类(绝对成本与相对成本)按控制的对象分类(产品成本与质量成本)三、成本控制的原则■全面控制的原则■讲求效益的原则■目标管理及责任落实的原则■物质利益的原则■例外管理原则CPA1、经济原则2、因地制宜原则3、全员参加原则4、领导推动原则例外管理原则例外是指实际工作中,那些重要的、不正常的、不符合常规的关键性成本差异

判断例外的经验法则:◎重要性——差异规模◎一贯性——反复发生的差异◎可控性◎特殊性四、成本控制的程序确定成本控制的目标或标准分解落实成本控制的目标计算成本差异并分析成本差异考核评价(针对影响成本的因素采取积极措施,并对有关责任人进行奖惩

)确定成本控制的目标或标准分解落实成本控制的目标计算成本差异并分析成本差异考核评价(针对影响成本的因素采取积极措施,并对有关责任人进行奖惩

)第二节标准成本控制系统标准成本控制系统概述标准成本的制定成本差异的类型及其计算分析成本差异的处理方法一、标准成本系统的概述标准成本制定差异计算分析差异处理2、意义1、涵义标准成本的制定与成本的前馈控制相联系;成本差异的计算分析与成本的反馈控制相联系;成本差异的账务处理则与成本的日常核算相联系

二、标准成本的制定☆标准成本的