24/12/2618收益法8

1收益法的基本原理8

2报酬资本化法的公式8

5直接资本化法8

6投资组合和剩余技术8

7收益法总结和运用举例24/12/2628

1收益法的基本原理收益法的基本原理一、收益法的概念一、收益法的概念收益法,也称为收益资本化法、收益还原法,是预测估价对象的未来收益,然后将其转换为价值,以此求取估价对象的客观合理价格或价值的方法

收益法的本质是以房地产的未来收益为导向求取估价对象的价值

通常把收益法求得地价值简称为收益价格

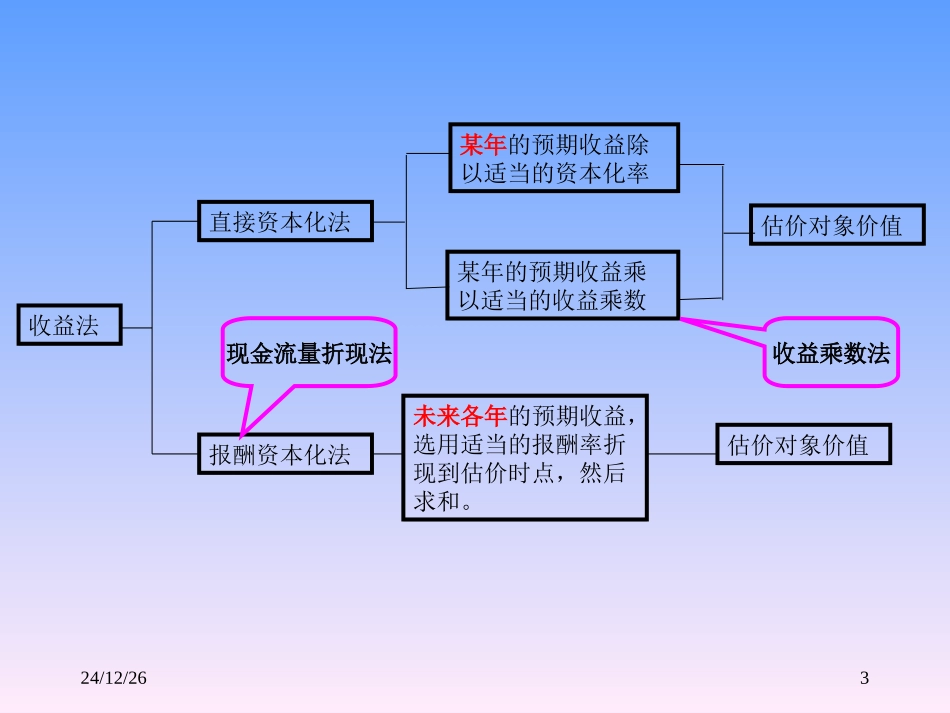

24/12/263收益法直接资本化法报酬资本化法某年的预期收益除以适当的资本化率某年的预期收益乘以适当的收益乘数估价对象价值收益乘数法未来各年的预期收益,选用适当的报酬率折现到估价时点,然后求和

估价对象价值现金流量折现法24/12/264二、收益法的理论依据二、收益法的理论依据(一)收益法的理论依据以预期原理为基础

(二)收益法原理将估价时点视为现在,那么在现在购买一宗有一定期限收益的房地产,预示着在其未来的收益期限内可以源源不断地获取净收益,如果现有一笔资金可与这未来一定期限内的净收益的现值之和等值,则这笔资金就是该宗房地产的价格

24/12/265(三)决定收益性房地产的价值3个因素1、未来净收益的大小——未来净收益越大,房地产的价值就越高,反之就越低;2、获得净收益的可靠性——获得净收益越可靠,房地产的价值就越高,反之就越低;3、获得净收益期限的长短——获得净收益期限越长,房地产的价值就越高,反之就越低

24/12/266三、收益法适用的对象和条件三、收益法适用的对象和条件(一)适用对象1、有收益或有潜在收益的房地产

2、它不限于估价对象本身现在是否有收益,只要估价对象所属的这类房地产有获取收益的能力即可

3、对于政府办公楼、学校、公园等公用、公益性房地产的估价,收益法大多不适用